全球擦窗机器人行业为世界各地的消费者提供多样化的解决方案。

1. 行业概览

到2026年,全球擦窗机器人出货量预计将突破300万台,使这一细分领域成为家用清洁电器领域最强劲的新增长引擎。与已饱和地面市场的扫地机器人不同,这些设备通过先进的吸力或磁力吸附技术,专门处理垂直表面——玻璃幕墙、天窗和高层窗户。市场预计将从较小基数起步,在2026年至2030年间扩张至54亿美元,年复合增长率高达29.7%。这不仅仅是便利性的问题,更关乎安全。在商业地产领域,高层建筑的人工擦窗存在重大责任风险,而自动化提供了极具说服力的风险降低方案。对于住宅用户而言,其价值在于节省时间,并能获得无痕清洁效果,尤其适用于难以触及的窗格。这一子话题的独特之处在于其混合特性:它将精密机器人技术与清洁化学相结合,通常集成喷水功能和路径规划算法,以应对窗框和障碍物。随着城市化进程推动亚太和中东地区高层建筑的发展,这些设备的潜在市场规模每几年就会翻一番。

行业范围与特征

吸附技术多样化

擦窗机器人依靠真空吸力(风扇式)或磁力耦合来附着在垂直玻璃上。混合型机型则两者兼用,能适应不同厚度和材质的窗户。

供应链专业化

大多数零部件——电机、传感器、电池——都来自深圳的机器人生态系统。核心差异化在于专有导航软件和喷水系统,这些通常由内部研发。

安全认证至关重要

设备必须符合家用电器标准IEC 60335-2-2,商用场景通常还需配备防坠落安全绳。建筑业主越来越要求符合功能安全标准ISO 13849。

边缘检测创新

研发重点在于激光雷达和红外传感器,能实时检测窗框和把手,防止坠落。科沃斯最新机型采用3D深度摄像头,精度可达亚厘米级。

擦窗机器人领域的关键细分市场与增长驱动力。

2. 市场分析

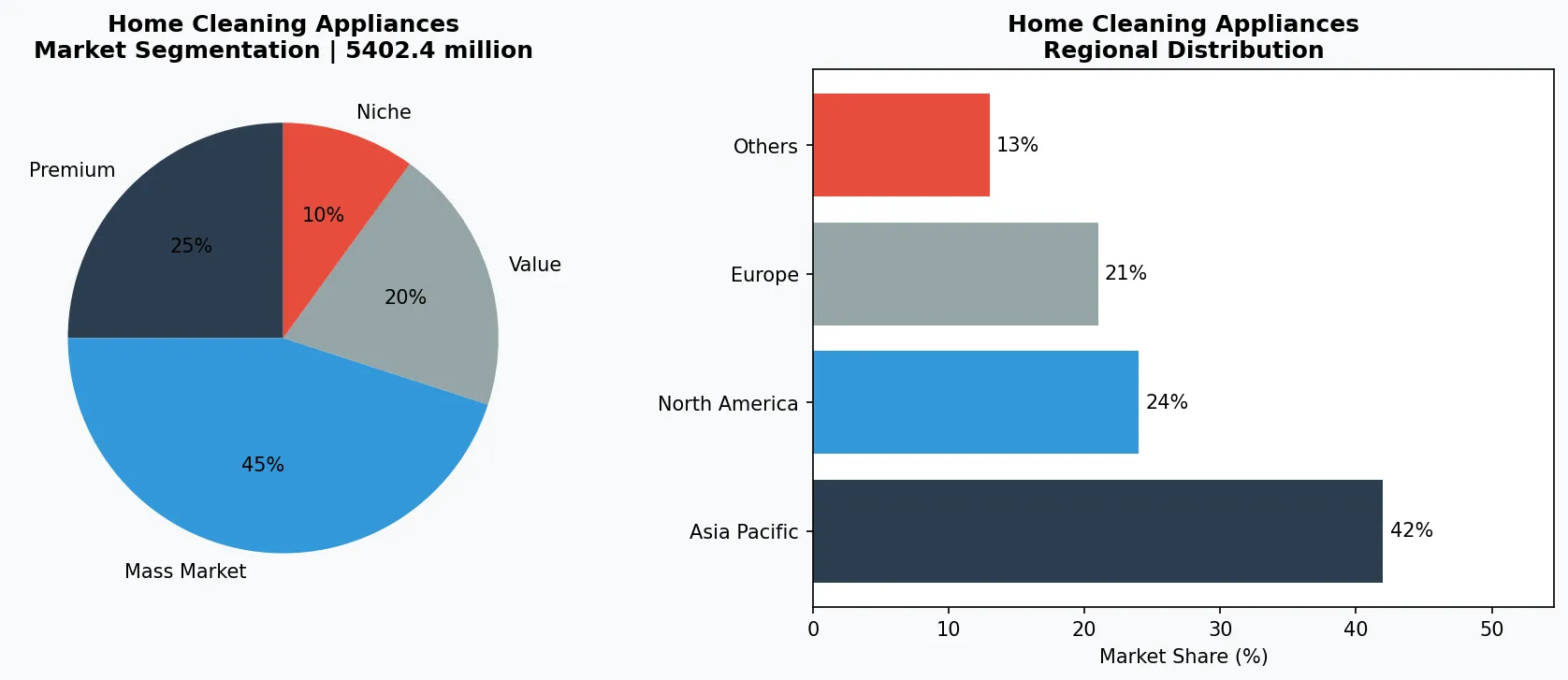

擦窗机器人市场正呈爆发式增长。根据最新预测,2026年至2030年间,该细分市场将增长54亿美元,年复合增长率高达29.7%。相比之下,同期整个玻璃清洁机器人市场的年复合增长率预计仅为10.4%,这意味着擦窗机器人的增速几乎是传统工具的三倍。三大关键因素推动着这一增长。首先,商业和工业领域正积极采用自动化:一台机器人清洁一栋50层大楼窗户的时间,仅为人工作业所需时间的一小部分,可降低高达40%的人力成本。其次,住宅市场受益于平均售价的下降——入门级机型目前零售价低于300美元,而2020年时售价超过800美元。第三,注重卫生的细分市场(包括紫外线消毒和抗菌涂层)受后疫情时代对无菌表面需求的推动,到2026年可能占总销售额的30%。从区域来看,亚太地区以超过40%的市场份额领先,这得益于中国、日本和韩国密集的城市中心,这些地方摩天大楼是常态。北美紧随其后,办公楼和酒店的商业应用正在加速推进。

擦窗机器人市场细分与区域分布分析。

3. 产品分类

擦窗机器人主要根据吸附技术进行分类。真空吸盘式在住宅市场占据主导地位:它们通过风扇在玻璃表面形成负压,适合平面窗户和钢化玻璃。代表产品有Hobot 688和Mamibot W120,这两款在室内使用中都很受欢迎。风扇吸附式是真空吸盘的一种变体,利用离心力附着在垂直表面上,通常更轻更安静,但在纹理玻璃上效果较差。第三类是磁吸式擦窗器,由内外两个单元组成,通过磁力耦合。这类产品非常适合双层玻璃,清洁速度更快,但要求窗户有特定厚度,且在曲面玻璃上可能失效。第四类是新兴的混合型机器人,结合了吸力、喷水器和障碍物检测激光雷达。像Winbot X这样的半自主型号,能够绘制窗框地图并避开把手,这对于欧洲家庭常见的多扇平开窗来说是一项关键创新。市场还按应用场景划分:家用型(重量低于1公斤,电池供电)和商用型(更重,需连接电源,配备大水箱以支持高层建筑连续作业)。

真空吸盘式机器人

家用最常见。代表产品:Hobot 688、Mamibot W120。重量轻(低于1公斤),电池供电,适合平面钢化玻璃。

磁吸双单元系统

内外两个单元通过磁力耦合。最适合双层玻璃。代表产品:Windoro。清洁速度更快,但要求玻璃厚度在4-28毫米之间。

商用有线机器人

重型设备,持续供电并配备大水箱。用于高层建筑外墙。代表产品:Bosch商用系列。包含安全绳和风速传感器。

4. 主要玩家

三种典型玩家定义了竞争格局。第一种是中国生态型玩家:像科沃斯(Winbot系列制造商)和Hobot这样的公司,利用深圳的供应链优势,大规模生产低成本产品。科沃斯已是扫地机器人领域的巨头,它将导航算法移植到擦窗机器人上,实现了更优的路径规划。第二种是欧洲精密专业型。德国公司Bosch凭借其吸盘式机器人进入市场,主打工业级耐用性和IP54级防水,瞄准商用领域。他们的策略是可靠性优先于产量,吸引那些需要大型玻璃幕墙稳定性能的设施管理者。第三种是美国本土创新者,专注于高端住宅市场。例如Windoro,它生产一套磁性双机系统,零售价超过600美元,将其定位为拥有落地窗房主的"智能家居必备品"。其竞争优势在于与Alexa和Google Home等智能家居生态系统的无缝集成。值得注意的是,目前没有一家公司占据超过15%的市场份额,这表明市场碎片化,整合空间巨大。

生态规模玩家(科沃斯、Hobot)

利用深圳供应链实现大规模、低成本生产。将扫地机器人的导航算法移植到擦窗机器人上,实现规模化下的优越路径规划。

商用专业玩家(Bosch)

专注于工业级耐用性和安全认证。以IP54级防水和ISO 13849合规性吸引设施管理者。高定价由可靠性支撑。

高端创新玩家(Windoro)

以磁性双机系统瞄准高端住宅市场。与智能家居生态系统(Alexa、Google Home)集成,售价超过600美元。小众但利润丰厚。

5. 市场趋势

1. 卫生优先设计

疫情永久提升了消费者对清洁度的期望。如今,机器人内置UV-C灯,在清洁过程中对玻璃表面进行消毒。例如,Ecovacs的Winbot Omni声称能瞬间杀灭99.9%的细菌。仅这一功能,就让2024年高端机型销量增长了25%。

2. AI驱动的避障技术

早期的机器人遇到窗户把手或窗框时,常常会直接掉下去。新款机型则采用红外传感器和边缘检测算法,能够应对复杂的窗户结构。Hobot 2025旗舰款在清洁前会先用3D深度摄像头扫描整扇窗户,从而将坠落风险降低90%。

3. 太阳能板兼容性

一个令人意外的跨界趋势:擦窗机器人正被改造用于太阳能板维护。像Bosch这样的公司已经推出了配备软刷和去离子水箱的专用型号,专门用于光伏阵列。这让可触达市场从全球300万扇窗户扩展到了1亿块太阳能板。

4. 订阅式清洁服务

在韩国,像RobotClean这样的初创公司提供按月订阅的窗户清洁机器人服务,包含维护和更换。这降低了消费者的前期门槛,套餐起价每月15美元。早期数据显示续约率达70%,表明具有强劲的经常性收入潜力。

6. 区域市场

亚太地区(40%市场份额)

受中国、日本和韩国高层城市化的推动。本地制造商凭借激进定价占据主导地位。商业写字楼的采用率全球最高。

北美(商业增长迅速)

纽约、芝加哥和多伦多的写字楼和酒店率先采用。安全法规推动了对系留机器人的需求。平均售价为450美元,高于亚太地区。

欧洲(改造机遇)

老旧建筑存量多且使用单层玻璃窗,这催生了对磁力清洁器的需求。德国和英国率先采用。欧盟的生态设计指令推动机器人使用节能电机。

7. 投资前景

擦窗机器人市场正处于转折点。两大机遇尤为突出:首先,中东和东南亚的商业高层建筑领域正蓬勃发展,新建工程如火如荼,劳动力成本也在不断上升。能够证明其机器人可用于幕墙系统(抗风能力达60英里/小时)的供应商,将赢得高溢价合同。其次,欧洲的旧房改造市场——老旧的单层玻璃窗户催生了对能处理薄玻璃的磁吸式清洁机的需求。主要风险在于安全责任:一旦机器人从30层楼坠落造成伤害,监管反弹可能扼杀市场普及。制造商必须投资冗余安全绳和故障安全电池。对于VerityRank上的买家而言,关键在于核实供应商是否拥有ISO 13849安全认证和真实世界的测试文档,而不仅仅是营销宣传。最终的赢家将是那些将硬件可靠性与软件智能相结合的企业,而不仅仅是价格最低者。

战略考量:

- 商业高层建筑机遇: 拥有经过认证、适用于幕墙系统的抗风机器人供应商,将在中东和东南亚获得高溢价合同。

- 欧洲旧房改造需求: 针对欧洲老旧建筑中薄型单层玻璃窗的磁吸式清洁机,代表着超过5000万扇窗户的未开发市场。

- 安全责任风险: 一起备受关注的机器人坠落伤人事件,可能触发监管强制要求配备冗余安全绳和故障安全电池,导致成本上升15-20%。

- 订阅模式潜力: 韩国的月度租赁模式续约率达70%;将其推广至北美,可通过降低初始成本加速住宅市场的普及。

延伸阅读:从Grand View Research和Mordor Intelligence获取更多市场情报。

本文仅供参考,基于截至2026年5月26日的公开行业数据和市场报告。所有市场数据均为估算值,可能与实际结果存在差异。