全球全屋智能生态系统行业为世界各地的消费者提供多样化的解决方案。

1. 行业概览

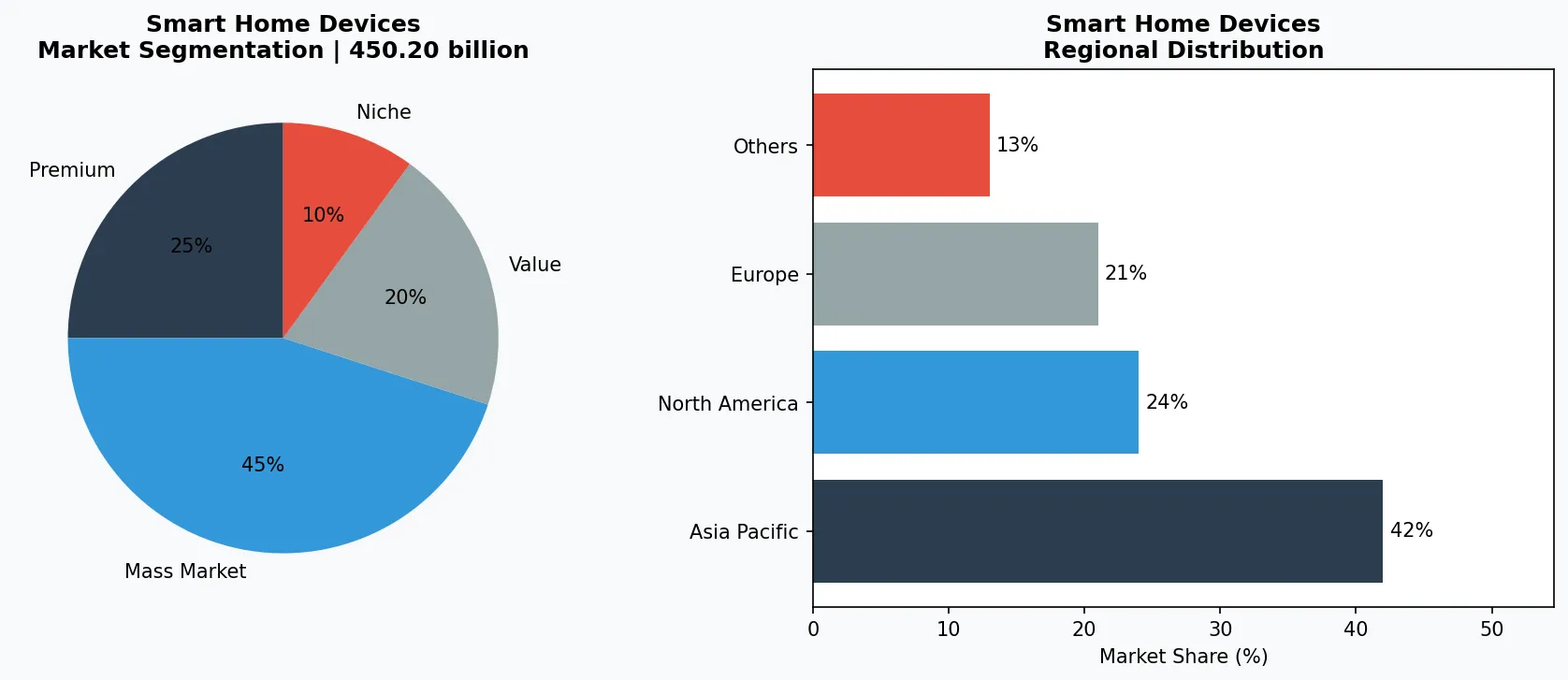

到2032年,全球智能家居市场预计将从2026年的2307.6亿美元增长至4502亿美元,复合年增长率达11.8%。然而,尽管投入如此巨大,如今的典型智能家居仍是一盘散沙:智能锁不理会恒温器,灯泡也不与摄像头沟通。全屋智能生态系统有望改变这一现状。它不仅仅是联网设备的集合,更是一个统一、可互操作的平台——所有传感器、开关、音箱和家电都通过单一智能层协同运作。

行业范围与特征

以互操作为核心的架构

与独立智能设备不同,全屋生态系统依赖一个中央枢纽或平台来协调多种设备类别(照明、安防、气候)。关键技术:Matter协议和Thread网状网络确保跨品牌通信,无需专用桥接器。

云端+边缘混合供应链

生态系统产品需要硬件制造(传感器、枢纽、开关)和云端后端服务,以实现远程访问和AI分析。供应商必须提供固件更新管道和服务器正常运行时间SLA——这与传统家电供应链有所不同。

安全与隐私认证

全屋系统处理敏感的占用数据和视频数据。云端基础设施的ISO 27001、网络设备的UL 2900以及Apple HomeKit的MFi加密认证,是B2B采购中的关键合规标志。

AI驱动的预测模拟

研发重点正从简单的基于规则的自动化转向预测用户行为的AI模型。例如,ecobee的SmartHome利用占用模式预热房间,Samsung SmartThings则通过机器学习在漏水发生前两天检测到问题。

全屋生态系统的独特之处在于它强调协调而非单个产品。智能音箱不再只是语音助手,它变成了指挥中心。恒温器不再只是可编程控制器,它根据运动传感器和安防摄像头的占用数据来调节温度。这种生态系统方法需要新的架构:云端连接的枢纽、边缘AI处理器,以及像Matter这样的通用协议,让不同品牌的设备能够原生通信。

这种转变正在加速。2025年,全球智能家居市场价值为1475.2亿美元,预计到2026年将跃升至1801.2亿美元。分析师预计,从2026年到2030年,该细分市场将增长超过3150亿美元,复合年增长率达到24.1%。增长的动力不是来自增加更多小工具,而是让它们无缝协作。对于B2B买家——从房地产开发商到酒店连锁——指定全屋生态系统意味着优先考虑平台而非部件,优先考虑互操作性而非价格。

全屋智能生态系统中的关键市场细分和增长驱动因素。

2. 市场分析

全屋智能生态系统是智能家居设备中增长最快的细分领域,这主要得益于三大驱动力。首先是能效需求。根据行业估算,智能恒温器、照明控制和暖通空调集成系统可将住宅能耗降低15%至30%。在能源价格波动不定的背景下,房主和商业物业管理者纷纷投资于系统级自动化。仅暖通空调这一细分领域,就在整个智能家居市场中占据了数十亿美元的份额。

其次,AI智能中枢的普及。顶级科技分析师指出,2026年的趋势是出现一种单一的“AI盒子”,消费者购买后可以授权它访问所有设备。这个中枢就像一个本地大脑,处理语音指令、运行自动化程序,甚至学习居住者的行为习惯。Amazon(通过Alexa)、Google(Nest Hub)和Apple(HomePod)等公司正在竞相将各自的中枢打造成全屋智能不可或缺的控制中心。

第三,通过Matter认证实现无线协议标准化。Matter于2022年底推出,到2025年已有超过700家公司采用。它消除了对专用网桥的需求。一个品牌的Matter认证智能锁可以直接与另一个品牌的Matter认证灯具通信,使用Thread或Wi-Fi协议。这降低了集成成本,并扩展了可接入的生态系统。预计到2026年,90%的新智能家居设备将内置Matter支持,使得全屋集成方案也能被中等预算的用户所接受。

市场规模的增长轨迹凸显了其中的机遇。智能家居市场正呈指数级增长,从2025年的1502.6亿美元增长到2026年的1820.8亿美元。全屋智能领域——定义为包含至少三种可互操作设备类别的系统——占据了这一增长的最大份额,预计到2027年将占新安装量的40%以上。

全屋智能生态系统的市场细分与区域分布分析。

3. 产品类别

全屋智能生态系统由四大核心产品类别组成,它们协同工作:

控制中枢与智能音箱

这些是系统的中枢神经。Amazon Echo(Alexa)和Google Nest Hub(Google Assistant)占据主导地位,而Apple HomePod则与HomeKit紧密集成。到2026年,中枢设备预计将搭载本地运行语音识别的AI处理器,从而减少对云端的依赖,并降低锁门等时间敏感指令的延迟。

安防与门禁控制

智能锁(如August、Yale)、可视门铃(Ring、Nest)以及室内外摄像头构成了安防层。在全屋生态系统中,这些设备会共享数据:摄像头检测到移动,锁在无人时自动上锁,灯光模拟有人在家。无需布线、续航两年的电池供电传感器,是改造安装场景中的关键创新。

气候与能源管理

像Nest Learning Thermostat和ecobee SmartThermostat这样的智能恒温器,会根据占用传感器、天气预报和电价信号来调节冷暖。它们还能为整个生态系统充当占用传感器,在预设日程生效时关灯并禁用安防警报。

照明与氛围

智能灯泡(Philips Hue、LIFX)和智能开关(Lutron Caséta)支持基于场景的控制。在全屋生态系统中,灯光会响应语音、移动甚至基于摄像头的占用检测。色温调节和昼夜节律日程正成为有助于健康的标准功能。

入门级生态系统套装

通常包含一个智能音箱中枢 + 2个智能灯泡 + 1个智能插座。例如:Amazon Echo 4代 + Philips Hue White入门套装。专注于语音控制和日程安排,无需第三方集成。

中端安防与气候套装

将可视门铃、智能恒温器和运动传感器与中央中枢组合。例如:Google Nest Hub + Nest Thermostat + Nest Doorbell。使用Matter/Thread实现互操作性,并允许扩展第三方锁(如Yale)。

高级全屋自动化平台

专业级系统,配备有线传感器、窗帘电机和中央控制面板。例如:Lutron RadioRA 3 + Sonos音箱 + Somfy窗帘。面向高净值住宅和商业酒店,支持本地控制,无需依赖云端。

4. 主要参与者

Amazon凭借设备数量构建了最大的全屋生态系统,已售出超过2亿台支持Alexa的设备。其策略是平台锁定:补贴Echo硬件,建立庞大的技能商店,并与Ring和Blink摄像头深度集成。Amazon近期对本地语音处理的投资旨在减少隐私担忧和延迟,让Alexa对日常指令响应更快。

Google(Alphabet)采取硬件与AI双轨策略。Nest系列恒温器、摄像头和门铃与Google Assistant集成。Google的优势在于AI驱动的自动化——利用机器学习模型优化能源使用、预测用户模式并提供主动建议。Google Home应用作为集中控制面板,但Google对Matter的开放态度允许第三方设备无需加入Nest品牌生态系统即可接入。

Apple的HomeKit生态系统是隐私优先的替代方案。HomeKit要求通过Apple TV或HomePod中枢实现硬件级加密和本地处理。虽然其市场份额较小(估计占美国智能家居用户的15%),但在关注数据安全的高收入家庭中,Apple获得了高端用户的青睐。2025年HomeKit对Matter的支持确保了兼容性,同时不牺牲安全性——这对企业买家来说是一个关键卖点。

Samsung则通过SmartThings提供以家电为先的生态系统。该公司将其冰箱、洗衣机和烤箱与第三方传感器和摄像头集成。SmartThings的优势在于改造市场,一个售价35美元的SmartThings Hub可以桥接Zigbee、Z-Wave和Wi-Fi设备,成为旧硬件的中立平台。Samsung的B2B部门还针对多户住宅开发商,提供预装SmartThings布线的方案。

平台协调者(Amazon/Google)

Amazon利用其庞大的Echo设备和Alexa技能安装基础来推动生态系统锁定。Google则利用其AI搜索和机器学习优势,提供主动的能源和安全自动化,并与Nest硬件深度集成。

硬件无关的中枢提供商(Samsung SmartThings)

Samsung SmartThings采取中立立场,支持Z-Wave、Zigbee和Matter。其竞争优势在于家电集成——SmartThings可以控制Samsung洗衣机、烘干机和冰箱,为食品杂货和洗衣自动化提供独特价值。

隐私优先的细分市场(Apple HomeKit)

Apple HomeKit通过强制硬件加密和本地处理瞄准高端买家。其MFi认证确保了精选的生态系统。策略:与高端建筑商和安全公司合作,而非面向大众市场消费者。

5. 市场趋势

1. AI HUB

2026年的趋势是推出专用AI盒子,消费者一次性购买后,就能让所有设备接入。这个中心设备运行本地机器学习模型,学习用户习惯、管理能源,甚至能检测漏水等异常情况。Amazon的Echo Hub(2024年款)和Google的下一代Nest Hub都是早期例子。它为什么重要:减少对云端的依赖,提升响应速度,并降低用户的月度订阅费用。Samsung SmartThings也预计在2026年底前推出本地AI中心设备。

2. MATTER 协议标准化

Matter 是由 Apple、Amazon、Google 以及连接标准联盟共同支持的互操作性标准。到 2026 年,预计超过 90% 的新智能家居产品将获得 Matter 认证。它的重要性在于:消除了对多个应用和桥接设备的需求,从而降低了全屋系统的总拥有成本。一款通过 Matter 认证的 Yale 智能锁,无需任何额外硬件,就能通过 Google Nest Hub 进行控制。

3. 电池供电传感器

全屋智能最大的障碍是布线成本。新型超低功耗传感器(如Aqara FP2存在传感器、Eve MotionBlinds)采用Thread协议,仅靠一颗纽扣电池就能运行两年。意义何在?无需电工即可改造现有住宅,打开了巨大的升级市场。随着安装门槛降低,这一趋势正推动智能家居市场从2300亿美元增长到4500亿美元。

6. 区域市场

北美 – Matter协议采纳核心区

超过40%的美国家庭至少拥有一台智能设备。该地区推动Matter协议普及,全球80%的认证设备在此销售。B2B买家需确保兼容Matter 1.3,才能参与能效补贴计划(如加州Nest恒温器返现)。

欧洲 – 聚焦能源管理

欧盟能源指令与高昂电价推动全屋生态系统向负荷转移和需求响应转型。可互操作的热泵、电动车充电桩和太阳能逆变器产品增长最快。德国市场领导者是Bosch的Smart Home系统,已集成光伏系统。

亚太 – 移动优先与快速城市化

中国和韩国在移动控制生态系统(小米、Samsung SmartThings)方面领先。在日本,Panasonic的Home+生态系统包含地震自动关闭传感器。该地区复合年增长率超过20%,得益于新建住宅预装全屋系统布线。

7. 投资前景

全屋生态系统的未来,有两个具体机遇值得关注。首先是"AI能源管理器"机遇:到2027年,美国和欧洲的电力公司将推出动态定价方案,奖励那些能够灵活调配用电负荷的家庭。一个能协调电动汽车充电、暖通空调和热水系统的生态系统,每年可为房主节省300至600美元。B2B买家应优先选择具备开放API、支持电网交互能力的生态系统。其次是"房地产开发商标准"机遇:北美和亚洲的大型住宅建筑商,正开始将全屋生态系统的预布线作为差异化卖点。从一开始就采用Matter认证设备,可将竣工后的改造安装成本降低高达40%。

尽管有Matter标准,但主要风险仍然是碎片化。如果主要平台(Amazon、Google、Apple)实施专有扩展功能,破坏通用兼容性,那么全屋智能的愿景就会落空。B2B买家应要求供应商提供基础Matter配置文件的认证,并避免采用锁定单一供应商的平台专属"独家功能"。VerityRank建议,在审核供应商路线图时,要关注其对Matter 1.3(2026年)和Thread边界路由器支持的承诺。

战略考量:

- AI能源管理器与公用事业合作:与电力公司合作,提供由生态系统控制的需求响应服务;房主每年可节省300至600美元,B2B供应商则可获得持续的SaaS收入。

- 新建住宅预布线标准:与住宅建筑商合作,在施工阶段安装Matter认证的集线器和Thread边界路由器;可将改造安装成本降低40%,并建立长期服务合同。

- 平台专有扩展破坏Matter兼容性:如果Amazon或Google添加与其他Matter设备不兼容的独家功能,买家可能面临供应商锁定风险;应在供应商合同中要求书面保证基础Matter互操作性。

- 集线器的网络安全漏洞:中央集线器一旦被攻破,所有连接设备都将暴露在风险中;应要求集线器供应商提供ISO 27001认证和定期的第三方渗透测试报告。

常见问题解答

延伸阅读:从Grand View Research和Mordor Intelligence探索更多市场情报。

本文仅供参考,基于截至2026年6月10日的公开行业数据和市场报告。所有市场数据均为估算值,可能与实际结果存在差异。