全球防水材料指南行业为世界各地的消费者提供多样化的解决方案。

1. 行业概览

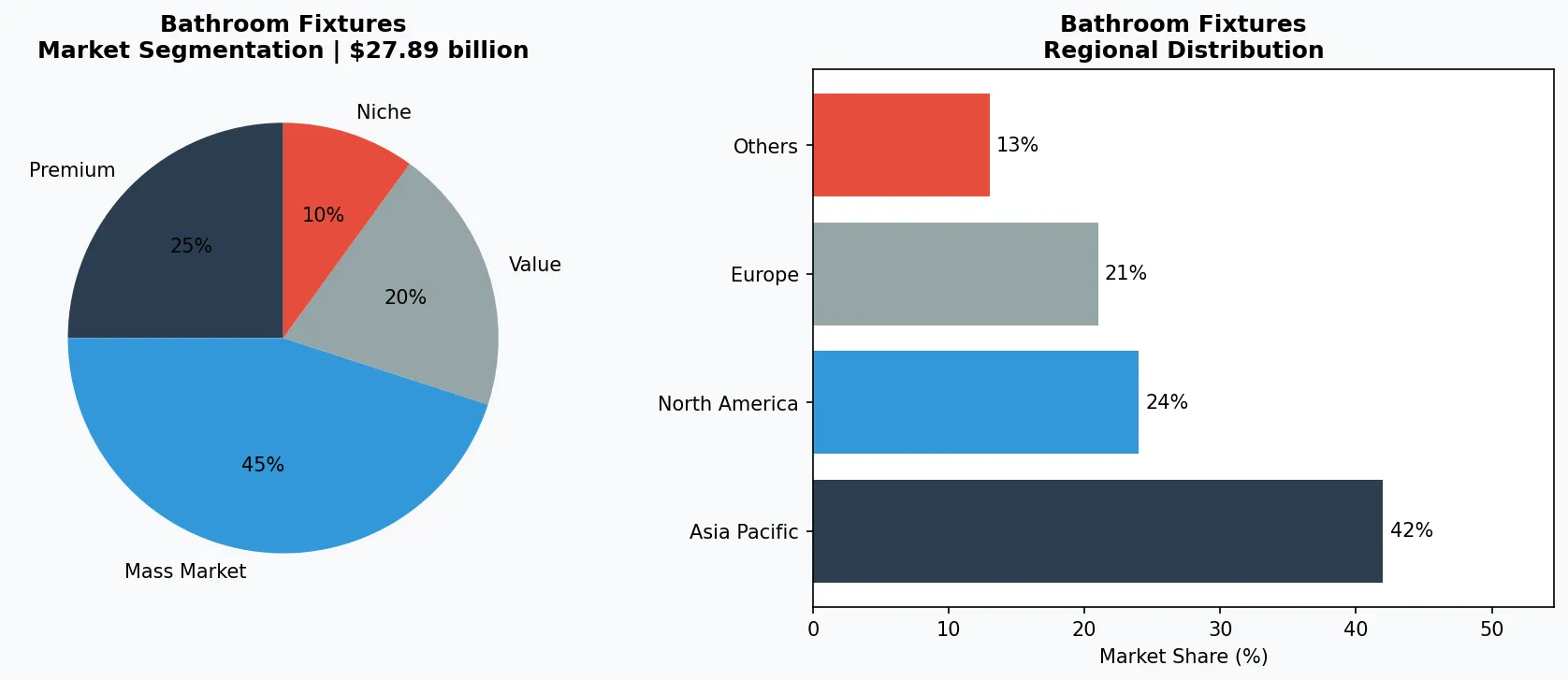

浴室里哪怕只有一处渗漏,修复成本就可能高达1万美元——这还不包括霉菌治理和结构维修的费用。在卫浴洁具行业,防水并非锦上添花的配件,而是决定产品寿命、卫生状况和法律责任的基础技术。全球防水卷材市场在2025年估值达$278.9亿美元,预计到2033年将飙升至$505.2亿美元,年复合增长率为7.8%。这一增长得益于新建项目的繁荣,以及老旧住宅和商业建筑大规模翻新浪潮的推动。

行业范围与特点

无缝防护

液态聚氨酯防水膜能形成无接缝的整体屏障,彻底消除淋浴底盘和潮湿区域最常见的渗漏路径。

多层系统

专业卫生间防水通常包含底涂、防水膜和保护层三层结构,且需使用同一制造商的产品,以确保兼容性和质保覆盖。

ANSI A118.10认证

该卷材防水膜标准是北美地区的质量标杆,明确规定了最低拉伸强度、延伸率和抗静水压性能要求。

生物基膜研发

BASF正在开发以蓖麻油衍生物为原料的聚氨酯防水膜,目标是在不牺牲性能的前提下将石油基成分减少50%。

防水材料在卫浴行业中的独特之处,在于其隐形却至关重要的角色。设计师款水龙头或智能马桶看得见、好营销,但淋浴底盘下方或瓷砖墙背后的防水膜,才是防止灾难性渗漏的关键。这些材料包括液态聚氨酯涂料和PVC、EPDM等卷材,每种都针对特定基材和暴露环境设计。卫生间里潮湿、温差变化和清洁剂化学侵蚀的持续作用,要求材料能经受数十年老化考验。

对于酒店、医院和多户住宅的B2B采购方而言,风险尤其高。单个酒店卫生间的防水系统失效,就可能导致客房停用、收入损失和声誉受损。因此,采购专业人士越来越倾向于选择那些在防水膜性能、安装培训和质保支持方面有可靠记录的认证供应商。这一趋势推动了对更高规格材料的需求,以及卷材的ANSI A118.10认证、制造质量控制的ISO 9001等第三方认证。

防水材料指南领域的关键细分市场与增长驱动力。

2. 市场分析

防水卷材市场正处于高速增长轨道。根据行业数据,2025年市场规模为$278.9亿美元,预计到2033年将达到$505.2亿美元,2026年至2033年间的复合年增长率为7.8%。另一项预测显示,该市场将从2026年的$414.9亿美元增长至2031年的$579.5亿美元,复合年增长率为6.9%。这些数据表明,在监管趋严和消费者对耐久性期望提高的推动下,该行业的增长速度已超过一般建筑支出。

三大增长动力正在推动这个市场。首先,全球翻新浪潮:北美和欧洲老化的建筑存量正推动浴室翻新需求激增。仅美国建筑防水材料市场到2033年的复合年增长率就达到10.5%,因为房主和商业物业管理者都在投资高性能系统以防止水损害。其次,亚太地区的城市化正在为新的卫浴洁具安装创造巨大需求。中国和印度等国家每年建造数百万套新住房,每套都需要在浴室中配备可靠的防水措施。第三,绿色建筑标准(如LEED和BREEAM)的兴起,正促使设计方选择低挥发性有机化合物排放、使用寿命更长的卷材,这些产品能卖出更高的价格。

地下防水(针对地下室和地基的专门领域)也在扩张。全球地下防水卷材市场预计将从2026年的$30.5亿美元增长到2034年的$43.9亿美元,复合年增长率为4.6%。虽然这不完全是浴室应用,但这个领域很重要,因为现在许多城市住宅的地下室都安装了豪华浴室,需要能够承受静水压力的卷材。对于B2B买家来说,这意味着要采购经过ASTM D5385静水压测试的材料,这项指标将普通产品与专业级系统区分开来。

防水材料指南的市场细分与区域分布分析。

3. 产品分类

卫浴洁具的防水材料可分为三大类产品,每类都有特定的应用场景和性能特点。

液体涂膜防水

这类材料是流体涂料,通过滚筒、刷子或喷涂施工,固化后形成无缝、整体的防水层。聚氨酯和聚脲配方在这一类别中占主导地位,因为它们具有高延伸率(最高可达400%),并且对混凝土、胶合板和水泥板等基层有出色的附着力。例如,西卡的Sikaflex PRO-3广泛应用于淋浴底盘和排水管穿墙处。其关键优势在于零接缝,消除了卷材防水最常见的失效点。然而,基层处理和固化时间至关重要;安装错误占此类保修索赔的60%以上。

卷材防水

这些是预制的PVC、EPDM或TPO卷材,通过粘接或机械固定到基层上。PVC卷材具有优异的耐化学性,常用于商业淋浴房和潮湿区域。EPDM是一种合成橡胶,因其耐紫外线和在寒冷气候下的柔韧性而备受青睐,是浴室相邻外部阳台防水的首选材料。一个知名产品是Firestone的UltraPly TPO,其接缝通过热焊接处理,强度甚至超过卷材本身。卷材需要精确裁剪和搭接处理,但由认证施工人员安装时,其均匀厚度能提供可靠的性能。

水泥基防水

这些是粉末状体系,与水或聚合物添加剂混合后形成刚性涂层。它们非常适合室内潮湿区域,如淋浴墙和浴缸周围,基层为混凝土或砖石。像马贝的Mapelastic HPG这类产品,既能防水,又能提供高达1.5毫米的裂缝桥接能力。水泥基系统经济实惠且易于施工,但缺乏液体涂膜或卷材的柔韧性,因此不适用于有较大结构位移的区域。

液体涂膜:聚氨酯与聚脲

用于淋浴底盘、排水口和角落的无缝涂层。示例:西卡的Sikaflex PRO-3,提供400%延伸率和快速固化。

卷材:PVC与EPDM

用于大面积覆盖的预制卷材。示例:Firestone的UltraPly TPO,热焊接接缝强度超过卷材本身。

水泥基与聚合物改性涂层

用于混凝土基层的刚性涂层。示例:马贝的Mapelastic HPG,提供高达1.5毫米的裂缝桥接能力。

4. 主要厂商

Sika AG

这家瑞士化工巨头是防水材料市场的主导力量,提供涵盖液体涂膜、卷材和水泥基系统的全面产品组合。Sika的战略核心是系统解决方案,而非单一产品。在卫浴应用领域,该公司主推SikaProof系列的PE和FPO防水卷材,适用于新建和翻新工程。Sika的竞争优势在于其全球分销网络和技术支持体系,包括为施工人员提供现场培训。该公司2024年销售额超过110亿瑞士法郎,其中防水业务贡献了显著份额。

Carlisle Construction Materials

作为北美市场的重要参与者,Carlisle专注于EPDM和TPO卷材。该公司的战略重点在于冷粘胶和热焊接系统的创新,这些技术能缩短安装时间并降低人工成本。Carlisle的Sure-Seal EPDM卷材是商业卫浴应用的标杆产品,由认证承包商安装时可提供20年质保。该公司正大力投资面向设计人员的数字工具,包括防水系统的BIM模型库,帮助建筑师从设计初期就将防水融入建筑方案。

BASF

通过Master Builders Solutions品牌,BASF以MasterSeal系列提供多种液体聚氨酯和聚脲防水涂料。BASF的战略是瞄准高性能细分市场,例如豪华酒店卫浴和医疗设施,这些场所对耐化学性和卫生标准要求极高。该公司的MasterSeal 6100 MX是一种快速固化的聚脲材料,可在低至23°F(-5°C)的温度下施工,实现寒冷气候下的全年作业。BASF的优势在于其研发管线;仅2024年,该公司就提交了超过30项与防水化学相关的专利,重点聚焦生物基原料和低VOC配方。

系统解决方案提供商

Sika AG利用其全规格产品组合(底涂、防水膜、保护层)提供单一来源质保服务,降低B2B买家的责任风险。

安装创新引领者

Carlisle Construction Materials专注于冷粘胶和热焊接EPDM等省力技术,将安装时间缩短30%。

高性能化学专家

BASF针对严苛应用推出快速固化聚脲防水膜,2小时内即可固化,让酒店卫浴当天就能恢复使用。

5. 市场趋势

1. 绿色屋顶与可持续防水卷材

绿色建筑认证的推广,正推动市场对含有再生材料、环境影响更低的防水卷材的需求。绿色屋顶需要专门的防水措施,以防止植物根系穿透和积水问题,这一应用领域正在快速增长。预计到2035年,绿色屋顶防水市场的年均复合增长率将达到4.80%。Sika等公司已推出含有消费后再生材料的防水卷材,例如Sikaplan WT,其再生材料含量达30%,且性能不受影响。

2. 液体施工聚脲系统

聚脲膜因其快速固化(2小时内即可恢复使用)和卓越的耐久性,正在不断扩大市场份额。在浴室应用中,聚脲被用于传统瓷砖和灌浆系统容易失效的淋浴底盘和湿区地面。BASF的MasterSeal 6100 MX就是一个典型代表,它采用100%固含量(零VOC),抗拉强度超过2,500 psi。这一趋势在酒店行业尤为明显,业主们需要能够承受高强度使用和快速周转的系统。

3. 数字化规格与验证平台

B2B买家越来越多地使用数字平台来验证供应商资质和产品性能数据。像VerityRank这样的平台,让采购团队能够根据ASTM测试结果、质保条款和安装商认证要求来对比防水卷材。这一趋势正在减少信息不对称,而过去这种不对称一直有利于拥有专业规格团队的大型供应商。到2025年,超过40%的浴室防水建筑规格要求提供第三方验证的产品数据,而2022年这一比例仅为25%。

6. 区域市场

北美:严格规范合规

美国市场以10.5%的年复合增长率增长,这得益于建筑规范更新,要求所有商业淋浴区域必须进行二次防水处理。

亚太:城市化浪潮

中国和印度每年新增超过1000万套住房,每套都需要卫生间防水,这推动了对高性价比水泥基系统的需求。

欧洲:绿色建筑推动

欧盟修订后的《建筑能效指令》正推动低VOC和含回收材料防水膜的采用,例如Sika的Sikaplan WT产品含有30%的回收材料。

7. 投资前景展望

防水材料领域的B2B买家正迎来两大重要机遇。首先,商业建筑中预制卫浴模块的普及,催生了对可在工厂预装并测试的防水系统的需求。这能降低现场安装风险,加快项目进度。其次,对室内空气质量的日益关注,正推动低VOC和零VOC防水膜的应用,尤其是在学校和医疗设施中。从拥有低排放认证产品的供应商处采购的买家,将在绿色建筑项目竞标中占据竞争优势。

一个切实的风险是原材料价格波动,尤其是聚氨酯前体和PVC树脂。MDI(二苯基甲烷二异氰酸酯)是聚氨酯膜的关键原料,2024年因供应链中断和能源成本飙升,其价格波动幅度超过30%。B2B买家应在长期合同中协商价格调整条款,并考虑从采用不同基础化学原料(如聚脲 vs. 聚氨酯)的供应商进行双源采购,以规避这一风险。

战略考量:

- 技术与AI融合:人工智能和物联网正在彻底改变供应链中的生产效率、质量保证和需求预测。

- 可持续发展作为商业战略:监管压力和消费者期望使得环保承诺成为必需品,而非可选项。

- 透明度与可追溯性:消费者要求获取关于产品来源、成分和生产方法越来越详细的信息。

- 新兴市场渗透:非洲、拉丁美洲和亚洲二线城市将成为下一波增长的主力。

常见问题解答

延伸阅读:从Grand View Research和Mordor Intelligence探索更多市场情报。

本文仅供参考,基于截至2026年6月2日的公开行业数据和市场报告。所有市场数据均为估算值,可能与实际结果存在差异。