全球马桶类型与智能马桶指南行业,为世界各地消费者提供多样化解决方案。

1. 行业概览

全球智能马桶市场已不再是小众新奇产品——2024年,这是一个101.1亿美元的产业,预计到2030年将突破160亿美元。根据最新的《全球智能马桶市场规模、份额与趋势报告》,其复合年增长率高达8.04%。对于卫浴行业的采购专家和品牌经理而言,了解马桶类型(从壁挂式到一体式)以及推动普及的智能功能,已不再是可选项,而是战略必答题。

行业范围与特征

集成电子与陶瓷

智能马桶将陶瓷与电路板、传感器和电机融为一体,这是一项很少有企业能掌握的制造挑战。TOTO 同时自产陶瓷和电子元件,使其在质量上优于组装商。

高利润售后组件

与普通马桶不同,智能型号通过更换座圈、滤芯和喷嘴产生持续收入。在产品生命周期内,这部分售后市场可占品牌总利润的30%。

水电安全认证

智能马桶必须同时满足管道标准(如ASME A112.19.2)和电气安全标准(UL 1431)。通过这两项认证是新手制造商进入市场的门槛。

健康科技研发管线

自2020年以来,该领域的研发支出增长了三倍,重点聚焦非侵入式健康传感器。LIXIL 正在测试一款利用计算机视觉分析粪便稠度的马桶,这有望成为胃肠道诊断领域的颠覆性创新。

智能马桶在卫浴行业中的独特之处,在于它将传统陶瓷与电子技术、连接功能和卫生工程融为一体。与普通马桶不同,智能型号集成了妇洗功能、加热座圈、自动冲水,甚至健康监测传感器。这使产品从简单的洁具升级为互联健康设备,从而获得显著更高的定价和利润率。

市场加速增长得益于发达市场的老龄化人口、亚太地区可支配收入的增加,以及疫情后对非接触式、卫生浴室解决方案的重视。对于B2B买家而言,挑战已不再是是否储备智能马桶,而是选择哪些类型和技术能带来最佳回报。本指南通过数据、产品类别和竞争情报,帮你拨开迷雾。

马桶类型与智能马桶指南领域的关键细分市场和增长驱动力。

2. 市场分析

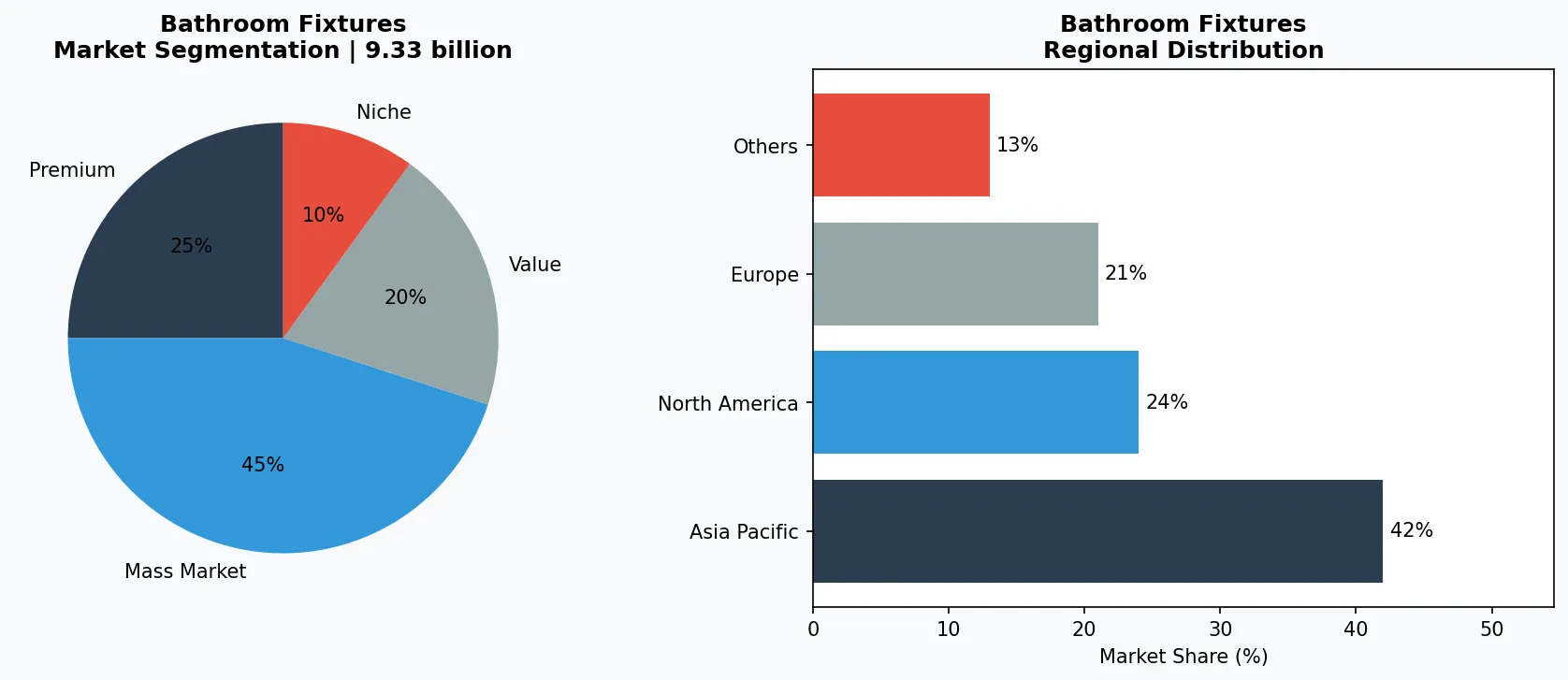

市场数据显示了多种增长预测,但趋势都是向上的。智能马桶市场在2023年估值为95.7亿美元,预计到2030年将达到215.5亿美元,2024年至2030年的复合年增长率为12.6%。Mordor Intelligence的预测更为保守,认为2026年市场规模为93.3亿美元,到2031年将扩大至142.6亿美元,复合年增长率为8.85%。另一项分析则预测,到2035年市场规模将达到511.4亿美元,复合年增长率为15.12%。

三大核心增长驱动力非常明确。首先是城市化和智能家居普及:随着消费者投资于互联家居,智能马桶成为下一个合理的升级选择。其次是卫生意识提升:新冠疫情永久性地改变了消费者偏好,无接触冲水和自洁喷嘴成为中端产品的标配功能。第三是人口老龄化:在日本和欧洲部分地区,老年人群需要带妇洗功能和加热座圈的智能马桶,以改善生活质量并减轻护理人员的负担。

从地域来看,亚太地区在生产和消费两端都占据主导地位。该地区在2024年贡献了全球超过40%的收入,这得益于日本的TOTO和LIXIL以及中国快速的城市化进程。北美和欧洲正在追赶,预计到2030年,美国市场的复合年增长率将达到8.5%。对于B2B买家而言,这意味着供应链多元化至关重要——仅仅依赖亚洲制造商存在地缘政治和物流风险。

马桶类型与智能马桶指南的市场细分和区域分布分析。

3. 产品分类

智能马桶通常分为三大产品类型:一体式马桶、壁挂式马桶和分体式马桶。一体式马桶凭借其无缝设计,最大程度减少了细菌藏匿的缝隙,因此在高端智能市场中占据主导地位。TOTO的Neorest系列就是这类产品的代表,它将光滑的陶瓷外壳与集成冲洗器、暖风烘干机和自动翻盖功能融为一体。

壁挂式智能马桶在商业和高端住宅项目中越来越受欢迎。它们便于清洁地面,并且具有悬浮式的美学效果。LIXIL旗下的INAX品牌率先推出了内置水箱和隐藏管道的壁挂式型号,非常适合那些设计和功能同等重要的酒店和豪华公寓。

分体式马桶的水箱与马桶主体分离,但直接螺栓固定在一起,这仍然是进入智能功能领域最具成本效益的切入点。像Kohler这样的品牌提供分体式型号,并配有可改装到标准马桶上的可选智能座圈,让消费者无需更换整个洁具就能升级。对于瞄准中端翻新市场的B2B买家来说,这一细分市场至关重要。

一体式智能马桶

无缝陶瓷设计,集成冲洗器、烘干机和加热座圈。示例:TOTO Neorest NX2,售价5000–8000美元。

壁挂式智能马桶

悬浮安装,带隐藏式水箱。在商业和豪华住宅中很受欢迎。示例:INAX SATIS S系列。

改装智能座圈

用于现有马桶的螺栓固定式冲洗器和控制单元。价格范围200–800美元。示例:Kohler PureWash E930。

4. 主要厂商

TOTO Ltd. 仍然是无可争议的市场领导者,估计占据全球20%的份额。这家日本公司于1980年开创了卫洗丽品类,并持续树立可靠性和创新的标杆。TOTO的战略聚焦于垂直整合——自行生产陶瓷本体、电子元件和软件——从而确保质量控制,并加快自动除臭和紫外线杀菌等新功能的上市速度。

LIXIL Group 旗下拥有 INAX 和 American Standard 品牌,在价格和分销广度上积极竞争。业务覆盖150多个国家,LIXIL利用其规模优势,提供从800美元入门级到5000美元以上豪华款的多价位智能马桶。该公司近期转向节水技术,这与欧洲和北美日益严格的环保法规相契合。

Kohler Co. 这家威斯康星州的巨头,通过设计和生态系统整合实现差异化。其 Numi 2.0 智能马桶支持通过 Amazon Alexa 和 Google Assistant 进行语音控制,并内置环境照明和扬声器。Kohler的策略是将马桶定位为智能浴室的核心,从而促进其水龙头、淋浴器和照明系统的交叉销售。对经销商而言,这创造了捆绑销售的收入机会。

垂直整合制造商 (TOTO)

掌控从陶瓷成型到电路板组装的完整供应链,确保质量并快速迭代紫外线杀菌等功能。

规模玩家 (LIXIL)

借助全球分销和多品牌战略(INAX、American Standard),提供800至5000美元的智能马桶,覆盖预算和豪华两大市场。

生态构建者 (Kohler)

将智能马桶置于更广泛的智能浴室套件中,通过语音控制和应用程序集成推动跨品类销售。

5. 市场趋势

1. 健康监测集成

智能马桶正从卫生洁具演变为健康诊断设备。TOTO和Kohler正在嵌入传感器,用于分析尿液中的葡萄糖和蛋白质水平,数据可同步至手机应用。到2028年,这将是一个25亿美元的相邻市场机会,对老龄人口和慢性病患者颇具吸引力。

2. 非接触式与UV-C杀菌

后疫情时代,非接触式冲水和自洁喷嘴已成为基本配置。LIXIL的ActiClean系统利用电解水清洁马桶内壁,将化学品用量减少90%。这一趋势正推动医院、机场和豪华酒店的相关产品规格升级。

3. 用水效率与可持续性

如今,双冲式智能马桶每次冲水仅需1.0加仑,而标准马桶为1.6加仑。Kohler获得WaterSense认证的型号每年可为每户家庭节省16,500加仑水。在加州和澳大利亚等水资源匮乏地区,这既是法规要求,也是消费者的刚需。

4. 人工智能驱动的个性化体验

九牧等中国品牌推出的新型号,利用人工智能学习用户对座圈温度、水压和喷头位置的偏好。这种设计带来了极具粘性的用户体验,在住宅市场中有效提升了品牌忠诚度和复购率。

6. 区域市场

亚太地区:生产与创新中心

占全球营收的40%以上。日本在普及率上领先(80%的家庭拥有智能马桶),而中国则以15%的年复合增长率推动销量增长。

北美:改造与酒店需求

美国市场由酒店翻新和居家养老改造驱动。智能马桶盖改造是增长最快的细分领域,年复合增长率达18%。

欧洲:法规驱动普及

欧盟节水指令以及德国/意大利的老龄化人口,推动了对双冲智能马桶的需求。到2030年,该市场将以9%的年复合增长率增长。

7. 投资前景

2026年,B2B买家面临两大机遇。首先是智能马桶盖改造市场:仅美国就有超过3亿个标准马桶,提供升级现有马桶的智能马桶盖,无需整体更换即可打开一个巨大的可触达市场。其次是商业酒店垂直领域:酒店正投资智能马桶以提升宾客体验,万豪等品牌在新建筑中指定使用TOTO和科勒。

主要风险在于供应链集中:超过70%的智能马桶电子元件在中国制造。关税波动、半导体短缺或地缘政治干扰可能导致订单延迟6-12个月。多元化供应商并保持关键电子元件的安全库存,是2026年及以后审慎的对冲策略。

战略考量:

- 智能马桶盖改造市场:瞄准美国3亿多个标准马桶,提供即装式智能马桶盖——这是一个超过20亿美元的可触达市场,无需任何管道改造。

- 酒店垂直领域:大型连锁酒店正将智能马桶标准化纳入新建筑。2026年与TOTO或科勒合作,签订批量采购合同。

- 元件供应链:70%的电子元件来自中国。关税或半导体中断可能导致订单延迟6-12个月。将采购来源多元化至越南或墨西哥。

- 消费者教育缺口:只有35%的美国消费者了解智能马桶的优势。B2B买家必须投资于展厅演示和安装人员培训,以推动普及。

延伸阅读:从Grand View Research和Mordor Intelligence获取更多市场情报。

本文仅供参考,基于截至2026年5月29日的公开行业数据和市场报告。所有市场数据均为估算值,可能与实际结果存在差异。