全球智能安防摄像头行业为全球消费者提供多样化的解决方案。

1. 行业概览

到2026年,61%的美国房主更青睐新兴的DIY安防摄像头品牌,而非传统监控供应商——这一巨大转变凸显了家庭安防领域的快速商品化趋势。智能安防摄像头已不再是单纯的被动监控工具,而是融合AI分析、云存储并与智能家居生态无缝对接的智能边缘设备。与传统的闭路电视系统不同,如今的智能摄像头支持即插即用安装、双向语音、移动侦测和人脸识别,所有功能均可通过智能手机应用实现。全球智能摄像头市场预计将从2025年的440亿美元增长至2032年的979亿美元,年复合增长率高达12.1%。仅在美国,智能家居安防摄像头细分市场在2026年至2033年间的年复合增长率预计将更为强劲,达到22.9%。这一增长得益于传感器成本下降、互联网普及率提高以及消费者对实时可视性的需求。然而,隐私问题依然存在:近期更换品牌的用户中有12%将数据安全列为主要原因,迫使制造商重新审视加密技术和设备端处理能力。

行业范围与特征

边缘AI处理

智能安防摄像头越来越多地嵌入AI芯片(如Rockchip RV1109),用于设备端的人/车检测,从而减少对云端的依赖并降低延迟。

CMOS传感器供应链

市场高度依赖Sony和OmniVision提供高分辨率图像传感器;2022至2024年的短缺导致初创公司产品发布延迟。

UL 2900网络安全认证

顶级制造商追求UL 2900认证,以验证软件在防范黑客攻击方面的安全性,这对企业和保险合规至关重要。

太阳能PoE创新

研发重点在于将PoE(以太网供电)与太阳能备用电源结合,以消除更换电池的需求,这一功能现已出现在Reolink Argus 4 Pro中。

智能安防摄像头领域的关键细分市场与增长驱动力。

2. 市场分析

美国智能家居安防摄像头市场的发展速度已超越整体智能家居的增长。该细分市场在2026年至2033年间复合年增长率达到22.9%,背后有三大强劲驱动力。首先是DIY监控的兴起:2026年超过52%的新买家选择自行安装、无需订阅费的摄像头,绕过了传统报警公司。其次,对清晰视频质量的需求迅速攀升。到2026年,超高清、4K甚至更高分辨率的摄像头正成为主流,分辨率已成为首要购买标准。第三,边缘AI的集成减少了误报和带宽成本,使智能摄像头对网速有限的家庭更加实用。预计收入年增长率将推动市场规模达到数百亿美元。然而,通胀和利率上升抑制了部分消费支出;消费者对云存储的月订阅费用越来越精打细算。这加速了本地存储选项(microSD、NVR)和端到端加密产品的普及。竞争格局正在分化:ADT等老牌企业正失去市场份额,被那些定价透明、无需长期合同的灵活品牌所取代。

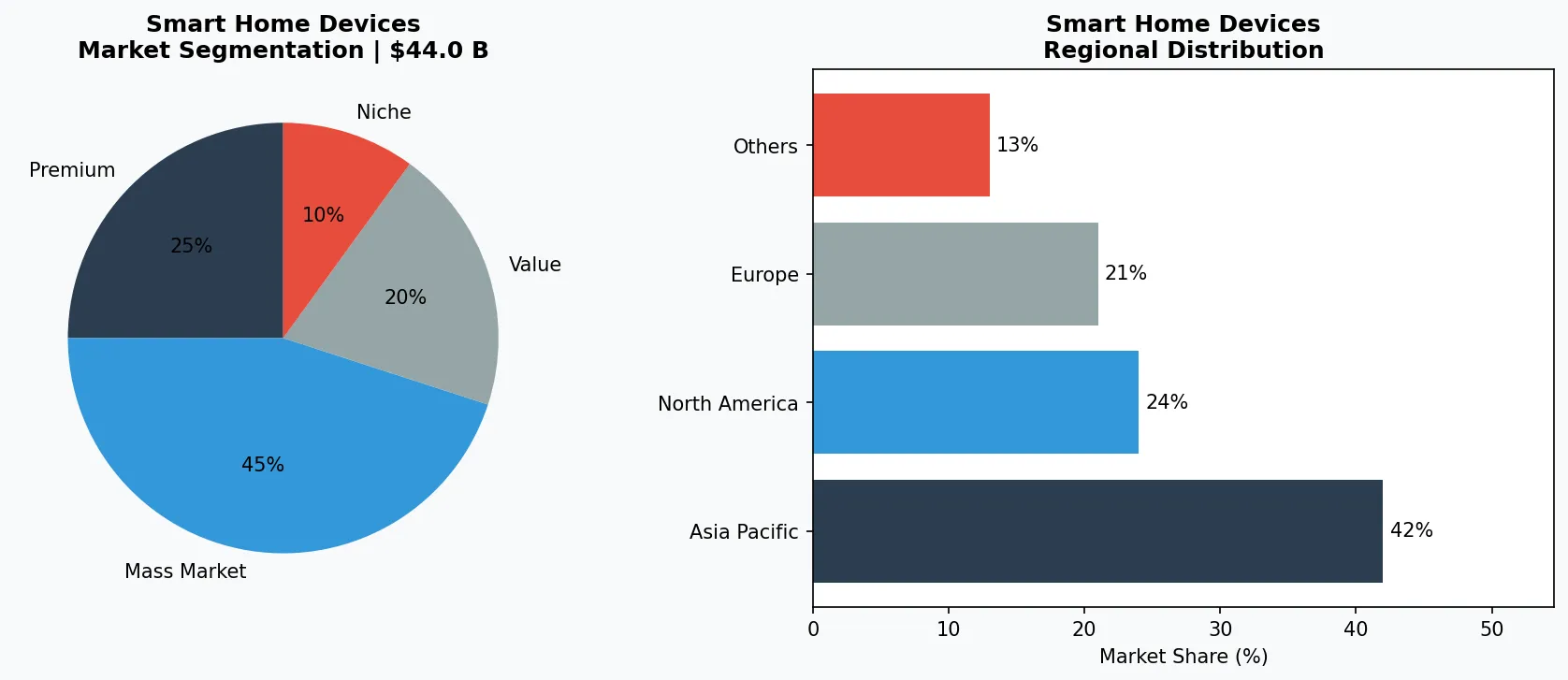

智能安防摄像头的市场细分与区域分布分析。

3. 产品类别

室内安防摄像头在销量上占据主导地位,紧凑型型号配备云台变焦(PTZ)和双向语音功能。例如Ring Indoor Cam(第二代)和Wyze Cam v4,这两款产品均提供1080p或2K分辨率,售价低于40美元。这些摄像头依赖Wi-Fi,并集成Alexa或Google Assistant实现免提控制。户外安防摄像头则需要防水设计和更长焦距的红外夜视功能。Arlo Pro 5S 2K和Google Nest Cam(电池版)很受欢迎,它们支持太阳能充电和自定义活动区域。许多户外型号现在提供4K HDR成像,以便在光线复杂的情况下捕捉车牌和人脸。门铃摄像头是增长最快的子类别,融合了安全与便利。Ring Video Doorbell Pro 2和Wyze Video Doorbell Pro提供1536p高清画质,具备包裹检测和预录快速回复功能。这些设备已成为数百万家庭的门前哨兵,记录每一次快递和访客。专业级型号增加了PoE(以太网供电)功能,用于持续录制,在商业环境中提供更高可靠性。

室内云台变焦(PTZ)摄像头

像Eufy IndoorCam 2K Pan & Tilt这样的紧凑型360°旋转摄像头,通过运动追踪和双向语音覆盖大房间。

带聚光灯的户外枪式摄像头

集成LED聚光灯和警报器的防水摄像头(例如Ring Floodlight Cam Pro),兼具威慑和录制功能。

带包裹检测功能的视频门铃

专门为快递监控优化的设备;Arlo Video Doorbell 2K使用雷达感应技术检测包裹投递,避免误报。

4. 主要玩家

Amazon(Ring)凭借Prime生态系统和Alexa集成,在美国市场占据最大份额。Ring的策略核心是基于社区的邻里联防功能(Ring Neighbors),以及太阳能板、门铃等丰富配件,从而加深硬件锁定。Google(Nest)则在AI智能化方面竞争,提供设备端人脸识别和通过Google Home实现的跨设备集成。Nest摄像头基础功能免月费,但高级功能(如熟悉面孔提醒、持续录制)需要订阅Nest Aware。Arlo Technologies以卓越视频质量和纯硬件模式脱颖而出。Arlo的4K HDR和2K Pro系列瞄准愿意为清晰度付费的早期用户,其Secure网络则提供加密云存储和隐私保障。Wyze Labs以20至35美元的摄像头颠覆了价格体系,这些摄像头包含AI检测和本地存储功能。Wyze面临的挑战是,随着组件成本上升,如何维持利润率;它依赖快速的产品迭代和交叉销售泛光灯、传感器等配件。

平台生态主导者(Amazon/Ring)

借助Alexa和Prime,利用最大的智能家居用户基础,提供集成报警监控和专业响应服务。

高端硬件+AI专家(Google/Nest)

投资于设备端人脸识别和双频Wi-Fi以降低延迟,通过Nest Aware订阅实现高级云功能的商业化。

性价比颠覆者(Wyze)

以低于30美元的摄像头瞄准预算有限的买家,这些摄像头包含AI检测和本地存储,依靠快速硬件更新周期来维持利润率。

5. 市场趋势

1. 摄像头级别的边缘AI处理

什么是边缘AI:设备内置AI芯片,无需依赖云端,直接在摄像头上完成物体检测、人脸识别和异常分析。为什么重要:边缘AI将延迟从2-3秒降至100毫秒以内,省去了云订阅费用,同时数据本地化处理,符合GDPR/隐私法规要求。以Ambarella的CV5S芯片为例,它搭载在海康威视和大华的摄像头中,能区分快递员和潜在入侵者,准确率高达98.7%。对企业买家而言,边缘AI意味着更低的总拥有成本,并能满足数据主权合规要求。Gartner预测,到2028年,75%的企业级安防摄像头将配备边缘AI。

2. 4K分辨率成为新标准

这是什么:主流安防摄像头正从1080p向4K(800万像素)分辨率过渡,这得益于传感器成本下降以及H.265/H.266压缩技术的推动。为何重要:4K分辨率细节是1080p的4倍,能在50英尺外识别车牌,30英尺外识别人脸——这些距离是1080p摄像头无法做到的。海康威视的ColorVu 4K系列和安讯士的P1468-LE证明,4K摄像头现在无需红外补光灯就能在弱光环境下有效工作。曾经是障碍的存储成本,如今监控级硬盘已降至每TB 15美元。预计到2027年,4K摄像头将占新企业安装量的60%。

3. 云混合架构取代纯NVR系统

这是什么:混合系统将视频存储在本地NVR上,同时利用云端进行AI分析、远程访问和备份。为何重要:纯云方案受限于带宽瓶颈和持续订阅费用,而纯NVR系统则缺乏智能分析能力。由Verkada和Ubiquiti UniFi Protect引领的混合模式,融合了两者优势:本地录制零延迟,再加上云端AI功能,如关注人员追踪和跨摄像头搜索。这种架构将每路摄像头的月度成本从纯云方案的15-25美元降至混合方案的3-5美元,首次让企业级部署在经济上变得可行。

4. 雷达与热成像融合,大幅减少误报

原理:通过多传感器融合技术,将视觉摄像头与毫米波雷达、热成像相结合,显著降低误报率。重要性:传统运动检测常因动物、阴影和天气触发误报——研究表明,94-98%的报警触发都是误报。雷达传感器能穿透雨雾,热成像传感器则能透过植被检测人体热量。Axis的D2110-XS雷达单元搭配其Q系列摄像头,在室外周界应用中可将误报率降低97%。这种融合方案正成为关键基础设施场所(如公用事业、数据中心、机场)的标配,因为每次误报都会产生75-250美元的保安派遣费用。

6. 区域市场

北美 – DIY热潮

2026年,超过61%的新摄像头购买来自DIY品牌。像Wyze和Ring这样的低成本供应商,正在抢占郊区和租赁市场。

欧洲 – GDPR驱动的隐私合规

德国和法国要求本地视频处理及匿名化。像Arlo这样的品牌提供ISO 27001认证的云存储,以满足监管要求。

亚太 – 4K与太阳能采用最快

中国和韩国在高分辨率摄像头数量上领先。Reolink和Hikvision推出了太阳能PoE型号,适用于离网场景。

7. 投资展望

当前有两个机会值得关注。首先,商业小企业市场仍未被充分覆盖:美国只有18%的小企业安装了智能安防摄像头,而家庭用户的安装比例已达42%。能够提供价格实惠的多摄像头套装并搭配云端远程监控的制造商,将能填补这一市场空白。其次,Matter协议的日益普及将简化跨生态系统的集成,让用户通过单一应用即可控制摄像头、门锁和灯光——这降低了智能家居新手面临的关键门槛。最具体的风险来自监管层面:各州隐私法(如伊利诺伊州的《生物识别信息隐私法》)对人脸识别功能提出了严格的同意要求。不合规可能导致集体诉讼,近期针对Ring的诉讼就是例证。企业必须投入"设计合规"或面临高昂的诉讼风险。

战略考量:

- Matter协议集成:采用Matter协议的智能摄像头可与任何智能家居中枢互操作,减少消费者决策犹豫,扩大可触达市场。

- 面向小企业的垂直SaaS:为零售店提供摄像头+云存储+AI分析(如客流统计)的捆绑方案,这是一个竞争少、利润高的细分市场。

- 生物识别隐私诉讼:伊利诺伊州BIPA针对Ring的诉讼已确立先例;企业必须获得用户对人脸识别的明确同意,否则可能面临每次违规最高5,000美元的集体诉讼和解。

- 芯片供应波动:尽管短缺有所缓解,AI视觉处理器仍面临长交货周期;将供应商多元化,纳入中国厂商(如地平线机器人)至关重要。

常见问题解答

延伸阅读: 从Grand View Research和Mordor Intelligence获取更多市场情报。

本文仅供参考,基于截至2026年6月8日的公开行业数据和市场报告。所有市场数据均为估算值,可能与实际结果存在差异。