全球智能门锁品牌行业为世界各地的消费者提供多样化的解决方案。

1. 行业概览

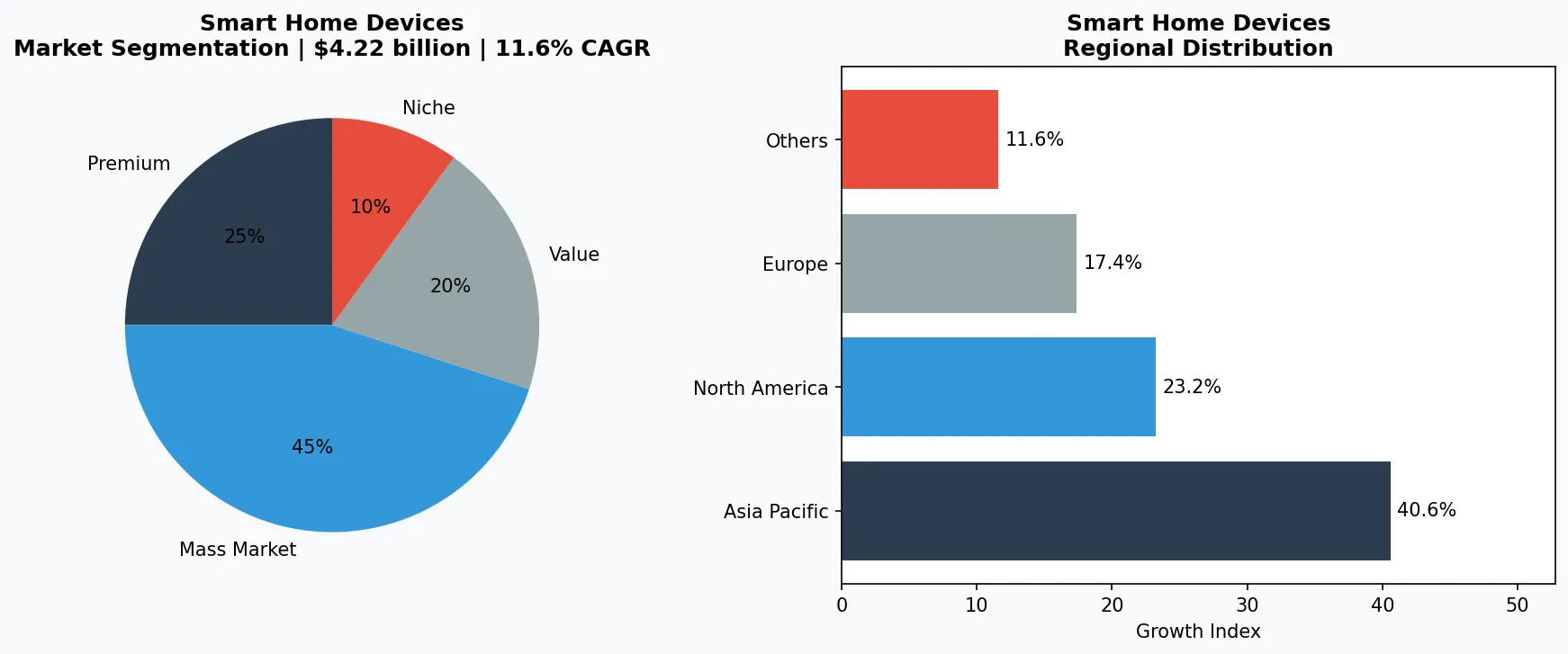

到2026年,全球智能门锁市场规模预计将达到42.2亿美元——但这仅仅是开始。根据预测,该市场到2033年有望达到74.1亿美元,到2034年甚至可能飙升至177.5亿美元,复合年增长率高达19.7%。这种爆发式增长反映出房主和商业物业管理者在门禁控制理念上的根本转变。

行业范围与特征

形态多样性

智能门锁有插芯锁、执手锁、榫眼锁和挂锁等多种形态。插芯锁在住宅市场占据主导地位(2026年份额达39%),而执手锁因符合ADA标准,在商业场景中更受欢迎。

协议兼容性成为差异化优势

Z-Wave、Zigbee、Wi-Fi、蓝牙和Matter等协议要求厂商维护多个SKU或通用固件。像Yale这样的品牌提供跨平台兼容性,以降低渠道复杂度。

安全认证至关重要

顶级智能锁具备ANSI/BHMA 1级或2级物理强度评级,以及UL 2900网络安全认证。这些标准对商业采购和保险合规至关重要。

边缘AI实现预测性维护

领先品牌嵌入机器学习技术,监测电池衰减、锁舌对齐和开锁频率。Schlage的最新固件可提前30天预测电池故障,并通过应用向用户发出警报。

智能门锁不仅仅是传统插芯锁的数字化版本,它们是联网设备,能与更广泛的智能家居生态系统集成——从语音助手到安防摄像头。与标准电子锁不同,如今的智能锁提供多种开锁方式——键盘、智能手机应用、指纹甚至语音指令——同时支持实时远程监控和访客权限管理。这种便利性、安全性和连接性的融合,使智能门锁成为智能家居领域的入口级产品。

市场加速增长受三大因素驱动:组件成本下降、消费者安全意识提升以及家庭自动化平台的日益普及。仅在北美,智能门锁板块在预测期内的复合年增长率预计将达到10.4%。住宅领域引领采用,但商业应用——酒店、办公室、共享办公空间——正在快速追赶,推动产品多样性从简单的插芯锁扩展到执手锁、榫眼锁和挂锁。仅插芯锁预计在2026年将占据39%的份额,凸显其作为首选形态的主导地位。

行业参与者正竞相通过设计、协议支持和集成深度来实现差异化。赌注很高:智能锁通常是智能家居的第一个物理接触点,在此形成的品牌忠诚度可以延伸到其他智能设备。VerityRank的分析显示,买家越来越重视网络安全认证、安装便捷性以及与新兴互操作标准Matter的兼容性。在这些方面表现出色的品牌,将在一个十年内可能超过$120亿美元的市场中占据最大份额。

智能门锁品牌领域的关键市场细分和增长驱动因素。

2. 市场分析

智能门锁市场正经历强劲上升趋势,多项权威研究均指向两位数的快速增长。一项预测显示,该市场在2026年将达到$42.2亿美元,到2034年攀升至$177.5亿美元,年复合增长率为19.70%。另一项分析估计,2026年为$32.9亿美元,到2033年将激增至$74.1亿美元(年复合增长率12.3%)。而第三份数据则指出,2026年市场规模为$42亿美元,并预测到2033年将达到$124亿美元(年复合增长率16.7%)。绝对数字的差异反映了不同的研究范围和统计方法,但共识非常明确:这是智能家居技术中增长最快的细分领域之一。

增长动力主要集中在三个方面。首先,随着功能丰富的型号平均售价降至200美元以下,住宅领域的采用正在加速。到2025年,智能锁在美国家庭的渗透率预计将超过20%,而2020年这一比例还不到10%。其次,商业领域正为了节省成本和提升运营效率而拥抱智能锁。现在,一位物业经理可以远程为50个单元授予限时访问权限,从而省去了实体钥匙的管理工作。第三,智能家居平台——Amazon Alexa、Google Home、Apple HomeKit——的快速扩张形成了一个良性循环:更多的智能锁兼容性推动了更多购买,这反过来又鼓励制造商深化集成。

从区域来看,北美凭借较高的消费者认知度和成熟的家居自动化基础设施,占据了最大的收入份额。欧洲紧随其后,德国和英国由于严格的建筑安全规范,需求强劲。亚太地区是增长最快的区域,这得益于城市化进程以及中国、日本和韩国等市场基于智能手机的访问方式的普及。拉丁美洲和中东是新兴市场,它们常常直接跨越到基于应用程序的智能锁。预计到2026年,插芯锁产品类型将占据39%的市场份额,但在需要符合ADA标准且注重易用性的商业环境中,执手锁/把手锁正逐渐获得优势。

当前的一些事件,包括对包裹盗窃和短租管理日益增长的担忧,进一步推动了需求。人工智能的影响正变得切实可见:高端型号开始集成AI驱动的面部识别和行为分析功能,而机器学习算法则用于优化电池寿命和检测篡改企图。这些创新不仅仅是功能特性——它们正在创造新的子类别和价格层级,从而扩大了整体潜在市场。

智能门锁品牌的市场细分与区域分布分析。

3. 产品类别

智能门锁市场主要分为四大产品类型,每种类型针对不同的使用场景和安装需求。

插芯锁

这是最常见的类型,预计到2026年将占据39%的市场份额。它们替代了传统的单缸插芯锁,通过键盘、指纹或应用程序实现无钥匙进入。典型代表包括支持Apple HomeKey的Schlage Encode Plus,以及专为改造现有插芯锁而设计的August Wi-Fi智能锁。插芯锁在住宅应用中占据主导地位,因为它们适配标准的门体结构,并且安全性高。

把手锁

在商业和多户住宅楼中很受欢迎,因为这类场所需要符合ADA标准的把手。这些锁通常与电子门禁控制系统集成,并支持PIN码或RFID卡开门。Assa Abloy Yale Assure Lever就是一个典型例子,它支持Z-Wave和Wi-Fi连接。把手式智能锁在高端公寓和办公套间中也越来越受欢迎。

欧式锁芯锁

这是一种传统的欧洲设计,经过改造后融入了智能功能。它们常见于高端商业场所和豪华住宅,这些地方的门体已经预留了锁芯槽。Baldwin和Kwikset等品牌提供智能欧式锁芯锁,将重型五金件与蓝牙或Zigbee模块相结合。虽然这类锁的市场份额较小,但由于其坚固的结构和定制选项,利润率更高。

挂锁和特种锁

涵盖便携式使用场景,如大门、更衣室和共享单车存放处。Master Lock蓝牙挂锁和Tapplock Wi-Fi挂锁就是这类产品的代表。它们支持通过应用程序解锁,并能分享临时密码,非常适合临时或短期的安全需求。随着共享经济的发展,这些小众产品虽然基数不大,但增长速度更快。

插芯智能锁

最受欢迎的产品类别,涵盖键盘、触摸屏和指纹识别型号。例如:Schlage Encode Plus、August Wi-Fi智能锁。它们适配标准的2-3/8英寸偏心距门体,并具有1级或2级安全等级。

把手式智能锁

专为商业和多租户建筑设计,可与门禁控制软件集成。代表产品:Yale Assure Lever,同时支持Z-Wave和Matter协议。通常配备钥匙应急逃生功能。

便携式与特种锁

包括用于大门和储物柜的蓝牙挂锁。Master Lock蓝牙挂锁和Tapplock Wi-Fi挂锁是这类产品的代表。目标市场:健身房、共享办公室和单车存放处。

4. 主要玩家

智能门锁领域的品牌竞争异常激烈,传统锁具制造商与科技初创公司各显神通。目前市场由三种截然不同的玩家主导。

传统锁具巨头:Schlage(Allegion旗下)

Schlage凭借数十年的机械锁分销网络和品牌信任度占据优势。其Encode Plus系列集成了Apple HomeKey功能,用户可用iPhone或Apple Watch开锁,同时保持ANSI 1级安全认证。Schlage的策略是衔接传统安全需求与现代智能功能,目标用户为从传统门锁升级的房主。该公司还提供Schlage AD-400等商用级解决方案,可与现有门禁系统配合使用。这种双渠道策略使其在零售和安防经销商网络中均占据稳固地位。

改装创新者:August(Assa Abloy旗下)

August凭借可套在现有锁芯上的设计颠覆市场,无需换锁芯或改造门体。其Wi-Fi Smart Lock Pro和Smart Lock Gen 4采用DoorSense™技术,可确认门是否关好。August的策略是降低安装门槛,吸引租房者和DIY房主。通过与Amazon Key和Airbnb集成,该品牌在短租和快递门禁领域占据领先地位。母公司Assa Abloy提供规模支持,同时保留August的产品灵活性。

全楼生态系统玩家:Yale(Assa Abloy旗下)

Yale提供最广泛的产品线,从低价的Yale Real Living到高端的Yale Linus。其核心差异化在于兼容几乎所有主流智能家居平台——Z-Wave、Zigbee、Wi-Fi、HomeKit和Matter。Yale还通过Yale Access生态系统为多租户建筑提供集成门禁控制,包括控制器、键盘和远程管理软件。这使得Yale成为物业经理的一站式解决方案,可在不同单元间实现标准化,而无需锁定单一协议。

安全优先专家:Kwikset

作为Spectrum Brands的子公司,Kwikset以其SmartKey重设钥匙技术闻名,房主可即时更换钥匙。其智能锁如Kwikset Halo强调安装简便(无需网关)和强大的AES-256加密。Kwikset的策略瞄准注重性价比的消费者,他们需要可靠、无繁琐操作的智能安防。该品牌还提供Kevo系列,支持蓝牙触碰开锁,吸引那些优先考虑速度而非全面物联网集成的用户。

传统锁具集成商

Schlage(Allegion旗下)凭借百年门锁硬件声誉,提供集成Apple HomeKey的高安全智能锁,吸引既追求信任又渴望现代科技的房主。

改装专家

August(Assa Abloy旗下)专注于在现有锁芯上DIY安装,瞄准无法更换整把锁的租房者和房主。其DoorSense技术和Airbnb集成推动了在共享经济中的普及。

跨协议平台玩家

Yale(Assa Abloy旗下)提供最广泛的协议支持(Z-Wave、Zigbee、Wi-Fi、Matter、HomeKit),定位为物业经理在不同建筑中标准化智能门禁的厂商中立选择。

5. 市场趋势

1. 趋势:AI驱动的风险检测

智能锁正将AI嵌入设备本地,用于分析开锁模式并检测异常——比如反复尝试失败或非正常时段开锁。这能实现主动警报,而非被动记录。Yale的最新固件利用机器学习,区分正常家庭行为和潜在的闯入企图,并即时发送通知。随着边缘AI硬件成本下降,到2026年,这一功能将从高端型号普及到中端产品。

2. 趋势:Matter协议全面普及

由Apple、Google、Amazon和Samsung支持的Matter智能家居标准,正在统一智能锁的互联方式。到2026年,大多数新型智能锁将原生支持Matter,无需再使用专用网关。Schlage和August已推出兼容Matter的固件更新。这一趋势降低了买家的兼容性门槛,也简化了分销商的库存管理,从而加速市场增长。

3. 趋势:生物识别门禁走向主流

指纹和面部识别正从高端办公室门禁走向住宅智能门锁。电容式指纹传感器的成本已降至每颗5美元以下,使得售价低于150美元的产品也能配备生物识别解锁功能。Kwikset的Obsidian系列将指纹传感器嵌入锁芯面板,而多家中国OEM厂商正在为亚洲市场测试3D面部识别门锁。这一趋势直击消费者的长期痛点:携带钥匙或记忆密码。

6. 区域市场

北美:平台驱动增长

Amazon Alexa 和 Apple HomeKit 的高渗透率推动了对兼容智能锁的需求。该地区年复合增长率为10.4%,主要受包裹盗窃担忧和短租管理需求的推动。

欧洲:安全合规优先

严格的建筑规范和GDPR限制促使品牌转向支持本地数据处理的离线锁。德国和英国是主要采用国,偏好插芯锁和把手锁。

亚太:移动优先普及

智能手机普及和快速城市化使中国和韩国成为增长最快的市场。指纹和面部识别锁很常见,腾讯支持的HiKeep等品牌正在崛起。

7. 投资前景

对于行业参与者而言,有两个明确的机遇值得关注。首先,新建住宅渠道提供了巨大的增长空间。越来越多的住宅开发商在中高端项目中将智能锁作为标配。通过与建筑商合作,预装符合要求且能与其首选家庭自动化平台集成的锁具,锁具品牌可以锁定多年的收入。其次,改造市场仍有巨大潜力:美国超过80%的家庭仍在使用传统插芯门锁。像August这样的可改造型号,通过积极的营销和简便的安装套件,可以占领这一市场。

最大的风险是网络安全。一旦主要品牌的智能锁发生重大安全漏洞,将侵蚀整个品类消费者的信任。随着锁具连接性增强,攻击面也在扩大——云API、蓝牙配对、固件更新。那些投资于独立安全审计并发布透明漏洞披露计划的品牌,将建立长期优势。市场16–20%的年复合增长率是可以实现的,但前提是制造商将安全视为产品开发中不可妥协的支柱,而不是营销清单上的一项。

战略考量:

- 新建住宅集成:住宅开发商正将智能锁标准化为标配功能。那些预先获得主流家庭自动化平台(如Control4、Crestron)认证的锁具品牌,可以争取到多项目合同。

- 改造升级潜力:全球超过80%的门仍在使用机械锁。采用免布线安装的可改造智能锁,可以通过零售和电商渠道占领这一庞大的存量市场。

- 网络安全漏洞责任:一次大规模漏洞利用事件就可能阻碍市场增长。品牌必须投资于符合OWASP标准的测试和漏洞赏金计划,以维持买家信心。

- 电池寿命创新:频繁更换电池是消费者最大的抱怨之一。通过低功耗芯片(如Nordic nRF52系列)实现实际使用12个月以上续航的公司,将获得明显的竞争优势。

常见问题解答

延伸阅读:从 Grand View Research 和 Mordor Intelligence 探索更多市场情报。

本文仅供参考,基于截至 2026-06-06 的公开行业数据和市场报告。所有市场数据均为估算值,可能与实际结果存在差异。