全球智能空调控制领域以多样化解决方案服务全球消费者。

1. 行业概览

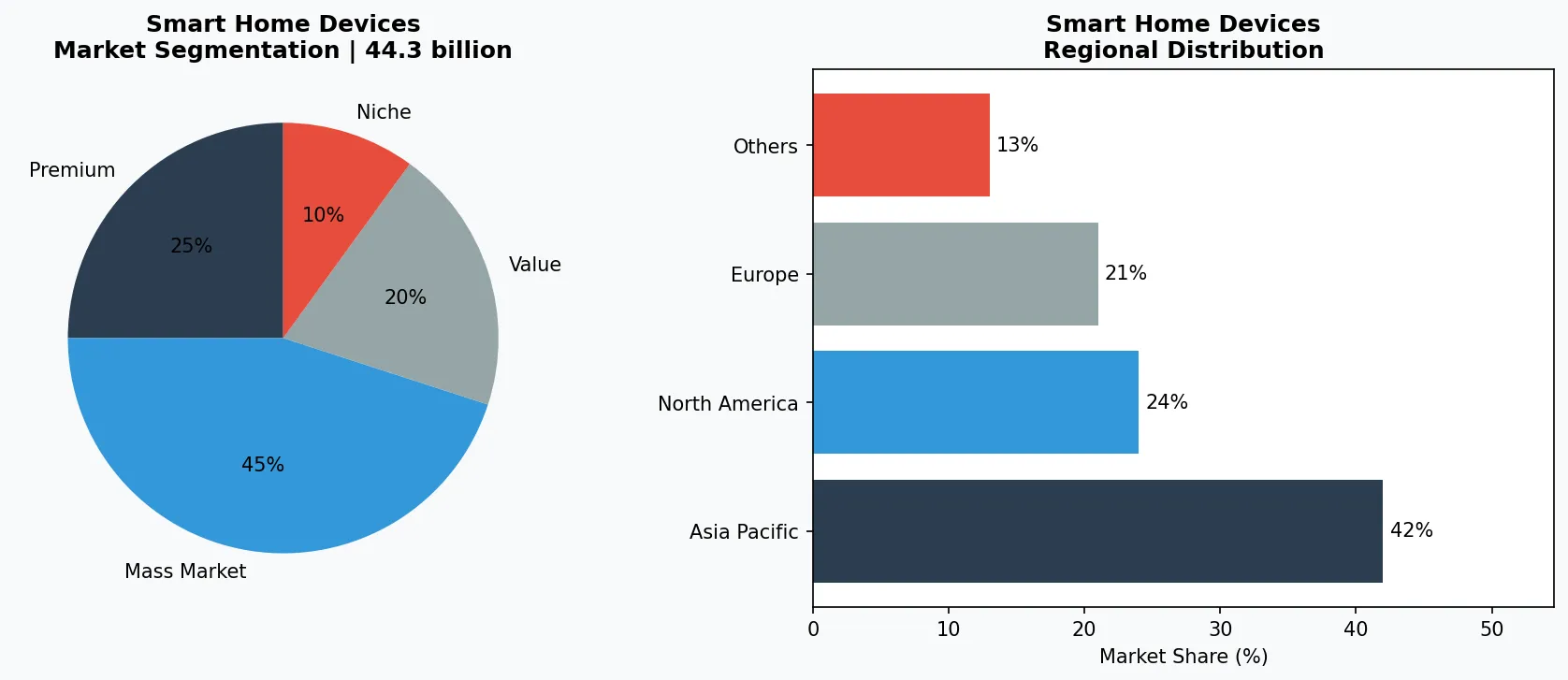

当听说全球智能暖通空调控制市场在2025年已超过443亿美元时,你脑海中第一个蹦出的问题可能是:这块蛋糕中哪一块增长最快?答案是智能空调控制——这是一个小众领域,通过为普通空调加装智能连接功能,将传统的制冷设备转变为可编程、自适应、节能的系统。与全面更换暖通空调系统不同,智能空调控制器可加装在现有设备上(窗机、移动空调、多联机或中央空调),因此成为住宅和商业用户最容易入手的切入点。这个市场的独特之处在于它处于低成本硬件与高价值软件的交汇点:一个40美元的设备就能将制冷费用降低20-30%。这个细分领域之所以蓬勃发展,是因为它直击能源浪费这一普遍痛点,且无需彻底改造系统。根据最新预测,智能暖通空调控制领域(包括智能空调控制器)预计在2026年至2035年间将以12.02%的年复合增长率增长,这得益于与智能家居平台的集成、公用事业需求响应计划以及日益严格的能效法规。对于B2B买家——连锁酒店、写字楼业主、设施管理者——采用智能空调控制已不再是锦上添花,而是实现ESG目标和运营成本目标的竞争必需品。

行业范围与特征

改造优先设计

与内置智能暖通空调系统不同,智能空调控制器通过无线或红外方式连接到现有空调设备,无需更换设备即可实现即时连接。Sensibo Sky等产品正是这种通用改造方案的典型代表。

芯片组敏感性

智能空调控制器的供应链高度依赖低成本Wi-Fi/蓝牙SoC(如Espressif ESP32)。2021-2022年的短缺导致产品发布延迟,制造商现在采用双源采购以避免中断。

能源之星与UL认证

关键认证包括能效方面的能源之星和自动电气控制方面的UL 60730。符合这些标准对于商业安装中获得公用事业回扣和满足保险要求至关重要。

边缘AI与云端AI的权衡

创新方向分为设备端机器学习(如Cielo的本地占用检测)和云端优化(如Google Nest的服务器端算法)。边缘处理响应更快、隐私性更强,而云端则支持更丰富的数据模型。

智能空调控制领域的关键市场细分与增长驱动因素。

2. 市场分析

数据背后是需求的加速增长。全球HVAC控制系统市场(包含智能空调控制器)在2026年估值达310.6亿美元,预计到2034年将增长至651.4亿美元,年复合增长率为9.70%。聚焦北美智能空调控制器细分市场,2026年至2033年的年增长率稳定在9.6%。更激进的增长出现在更广泛的智能HVAC控制市场,预计将从2025年的443亿美元膨胀至2035年的1592.2亿美元,年复合增长率达12.02%。是什么在推动这些数字?三大驱动力。首先,电价持续攀升——2024年美国商业平均电价达到0.128美元/千瓦时,同比上涨4%——迫使企业寻求对HVAC负载的精细控制。其次,美国政府强制要求,如能源部2023年空调能效标准规定,正推动业主转向智能改造。第三,语音助手(Alexa、Google Assistant、Siri)和智能家居中枢(Samsung SmartThings、Apple HomeKit)的集成,让用户采用变得毫无障碍。结果是:即便在更广泛的HVAC控制市场中,8.6%的年复合增长率(从2025年的258.1亿美元增至2030年的390.7亿美元)也低估了从手动控制向智能控制的快速转变——在发达市场,智能控制已占新控制器销量的45%以上。

智能空调控制的市场细分与区域分布分析。

3. 产品类别

智能空调控制产品分为三大类。第一类是单区域控制器,专为窗式或便携式空调设计。这些是紧凑型即插即用设备,通过红外发射器或支持Wi-Fi的继电器来替代或增强遥控器功能。代表产品包括Cielo Breez Plus和Sensibo Sky,它们支持通过智能手机进行日程安排、地理围栏和能耗追踪。第二类是多区域控制器,适用于无管道分体式空调系统,可同时控制多个室内机。Cielo Breeze Max和Schneider Electric的Senva在精品酒店、开放式办公室等商业空间广受欢迎,因为这类场所对分区灵活性要求很高。第三类是中央暖通空调控制器,与恒温器和风阀联动,实现整栋建筑的制冷管理。Ecobee的SmartThermostat Premium和Google的Nest Learning Thermostat是最知名的例子,但真正的创新发生在改造领域:像Tado AC Controller这样的产品,无需更换恒温器就能为老旧中央空调实现智能控制。每种产品类型对应不同的安装复杂度,从DIY即插即用到与楼宇管理系统(BMS)的专业集成,一应俱全。

单区域改造控制器

适用于窗式、便携式或穿墙式空调的即插即用设备。代表产品包括Cielo Breez Plus和Sensibo Sky,支持红外和Wi-Fi控制,具备日程安排和地理围栏功能。

多区域分体式空调控制器

专为带多个室内机的无管道分体式空调系统设计。Cielo Breeze Max和Senva(Schneider Electric)支持按房间进行分区日程设置和温度传感。

中央暖通空调智能控制器

与恒温器和风阀集成,实现整栋楼宇管理。代表产品:Ecobee SmartThermostat Premium、适用于中央空调的Tado AC Controller,常与BMS系统配合使用。

4. 主要玩家

智能空调控制领域由三种战略模式主导。第一种是技术优先的颠覆者,以Cielo(Cielo Breeze系列制造商)为代表。Cielo的竞争优势在于其深度专业化:它专门为空调改造设计控制器,而非通用恒温器,因此能与超过30,000种空调型号实现无与伦比的兼容性,并提供“舒适模式”等学习房间占用模式的功能。第二种是传统HVAC巨头,如Honeywell。Honeywell利用其数十年来与商业HVAC承包商的B2B关系,以及强大的传感器、阀门和执行器产品组合。其策略是将智能空调控制嵌入更大的楼宇自动化套件(如Honeywell Forge),使其成为需要可靠性和服务合同的企业设施管理者的默认选择。第三种是智能家居生态系统玩家,以Google Nest(Alphabet旗下)为代表。Nest的优势在于分销和品牌认知度:其学习恒温器和温度传感器受益于Google的AI(通过Nest Renew)以及与更广泛的Google Home生态系统的集成。Nest瞄准高端消费者和小型企业市场,利用其软件生态系统锁定用户,然后吸引他们添加其他智能设备。每种模式在兼容性、生态系统深度和安装渠道等不同维度上竞争,但所有玩家都在竞相添加AI驱动的预测算法,声称可将冷却成本额外降低15-20%。

技术优先的颠覆者(Cielo)

Cielo专门专注于智能空调控制器,提供广泛的兼容性(超过30,000种空调型号)以及噪音监测和自动离家模式等功能。其策略是:通过超越通用恒温器品牌的功能,占领改造市场这一细分领域。

传统HVAC巨头(Honeywell)

Honeywell利用其工厂安装的控制合同和B2B分销渠道,将智能空调控制嵌入更大的楼宇自动化套件中。其竞争优势在于:与商业HVAC承包商数十年的信任关系,以及强大的网络安全认证。

智能家居生态系统玩家(Google Nest)

Google Nest利用品牌影响力、AI(Nest Renew)和生态系统锁定策略,瞄准高端消费者和小型企业市场。其优势在于:与Google Home和语音助手的无缝集成,以及用于需求响应项目的公用事业合作伙伴关系。

5. 市场趋势

1. 能源即服务模式

物业管理方越来越多地采用空调即服务订阅模式,将智能空调控制器与预测性维护打包,无需前期资本支出即可降低能源成本。

2. 人工智能驱动的预测性维护

如今,机器学习算法能够分析使用模式和环境数据,提前安排空调维护服务,从而将商业建筑的意外停机时间减少高达30%。

3. 互操作性标准之争

随着Matter协议的普及,B2B买家更青睐那些承诺支持多厂商集成的控制器,这能降低厂商锁定风险,并简化大规模部署流程。

4. 需求响应就绪

内置公用事业通信模块的智能空调控制器,能让商业地产参与削峰填谷计划,在稳定电网负荷的同时创造新的收入来源。

6. 区域市场

北美——需求响应中心

该地区在智能空调控制器采用方面领先,得益于公用事业激励措施(如加州的DR项目)和高空调普及率(超过90%的家庭)。2026-2033年复合年增长率为9.6%,反映了住宅和商业改造的双重需求。

欧洲——法规驱动型采用

严格的欧盟建筑能效指令(EPBD)要求2025年后所有新建建筑配备智能就绪控制。市场青睐支持Matter/Thread协议和低功耗802.15.4无线电的控制器。

亚太地区——下一个前沿

空调销量飙升(印度复合年增长率+15%)、频繁的限电以及低廉的劳动力成本,使得即插即用型智能控制器极具吸引力。像Tuya这样的本地制造商提供白标解决方案,使B2B分销商能够快速进入市场。

7. 投资展望

短期内,智能空调控制领域有两个具体机会值得关注。首先是现有商业地产的改造:美国超过60%的办公楼仍在使用2010年前安装的空调设备,因此即插即用型智能控制器的潜在市场巨大,尤其对那些无力承担全套HVAC更换的中小企业而言。其次是亚太地区,极端热浪和空调普及率的上升(仅印度在2024年就安装了2500万台新空调)为低成本智能控制器创造了一个全新的市场。然而,一个重大风险正在逼近:网络安全漏洞。随着空调控制器成为始终在线、云端连接的端点,它们为建筑网络提供了越来越多的攻击面。2023年一家主要智能恒温器供应商遭入侵,导致220万用户账户泄露,这便是一个严酷的提醒。B2B买家必须优先考虑符合ISO/IEC 27001标准、并提供经过验证加密的空中固件更新的控制器。VerityRank的供应商验证工具可以帮助买家在决定大规模部署之前,评估智能空调控制供应商的安全状况。

战略考量:

- 商业改造浪潮:酒店、共享办公和医疗保健领域的B2B买家应优先考虑大规模部署智能空调控制器,而非全套HVAC更换;结合公用事业回扣,投资回收期通常不到18个月。

- 亚太地区价格点:来自中国和印度OEM的低成本控制器(低于30美元)正涌入市场,但质量参差不齐;VerityRank可帮助验证供应商是否符合IEC 62368-1安全标准。

- 固件更新碎片化:许多廉价控制器缺乏自动OTA更新,导致端点易受攻击。企业应在采购合同中强制要求至少3年的固件支持保障。

- 互操作性差距:尽管有Matter协议,一些控制器仍需要专有集线器(例如较旧的Sensibo型号)。通过要求所有供应商提供Matter认证,确保购买的产品具有未来兼容性。

常见问题解答

延伸阅读:从 Grand View Research 和 Mordor Intelligence 探索更多市场情报。

本文仅供参考,基于截至2026年6月7日的公开行业数据和市场报告。所有市场数据均为估算值,可能与实际结果存在差异。