全球扫地机器人指南行业为全球消费者提供多样化的解决方案。

1. 行业概览

到2026年,全球扫地机器人市场规模将达到127亿美元——这个数字在十年前听起来还像是科幻小说。如今,扫地机器人选购指南不再是早期尝鲜者的小众兴趣,而是从连锁酒店到设施管理公司等企业的重要采购品类。在家居清洁电器这个更广泛的行业中,这个细分领域的独特之处在于它将硬件工程与人工智能、地图构建和自主导航技术融为一体。与需要人工操作的传统吸尘器或洗地机不同,扫地机器人代表了一种范式转变:无需人在场即可完成清洁。本指南旨在为B2B买家提供切实可行的决策依据,帮助他们应对这个根据Technavio数据从2026年到2030年以30.4%复合年增长率扩张的市场。仅住宅领域,2026年估值预计为49.6亿美元,到2033年将攀升至130.3亿美元。但这不仅仅关乎家庭——在办公室、酒店和零售空间等商业场景中,其应用也在加速普及。关键区别在于:这些设备正从简单的扫地工具演变为集成式智能家居中枢,配备可检测空气质量、湿度甚至安全威胁的传感器。对于采购专业人士而言,理解从激光雷达到SLAM算法的技术栈,与比较吸力大小同等重要。

行业范围与特征

自主导航技术

扫地机器人利用激光雷达(LiDAR)、SLAM或基于摄像头的vSLAM技术实时构建空间地图。以Roborock S8 Pro Ultra为例,它结合了激光雷达与3D结构光,可实现毫米级精度的避障。

垂直整合供应链

像Ecovacs这样的中国制造商掌控着从电机绕线到最终组装的全流程生产,这使得它们能够快速迭代并保持成本优势,西方品牌难以匹敌。

安全与认证标准

产品必须符合家用电器IEC 60335标准以及无线发射的FCC Part 15规定。商用机型通常还需要UL认证和IP54防尘防水等级。

边缘计算与AI推理

设备内置的神经网络处理单元(NPU)让扫地机器人能够识别物体并做出导航决策,无需依赖云端延迟。Ecovacs的AIVI 3D系统本地处理速度超过每秒30帧。

扫地机器人指南领域的关键市场细分与增长驱动因素。

2. 市场分析

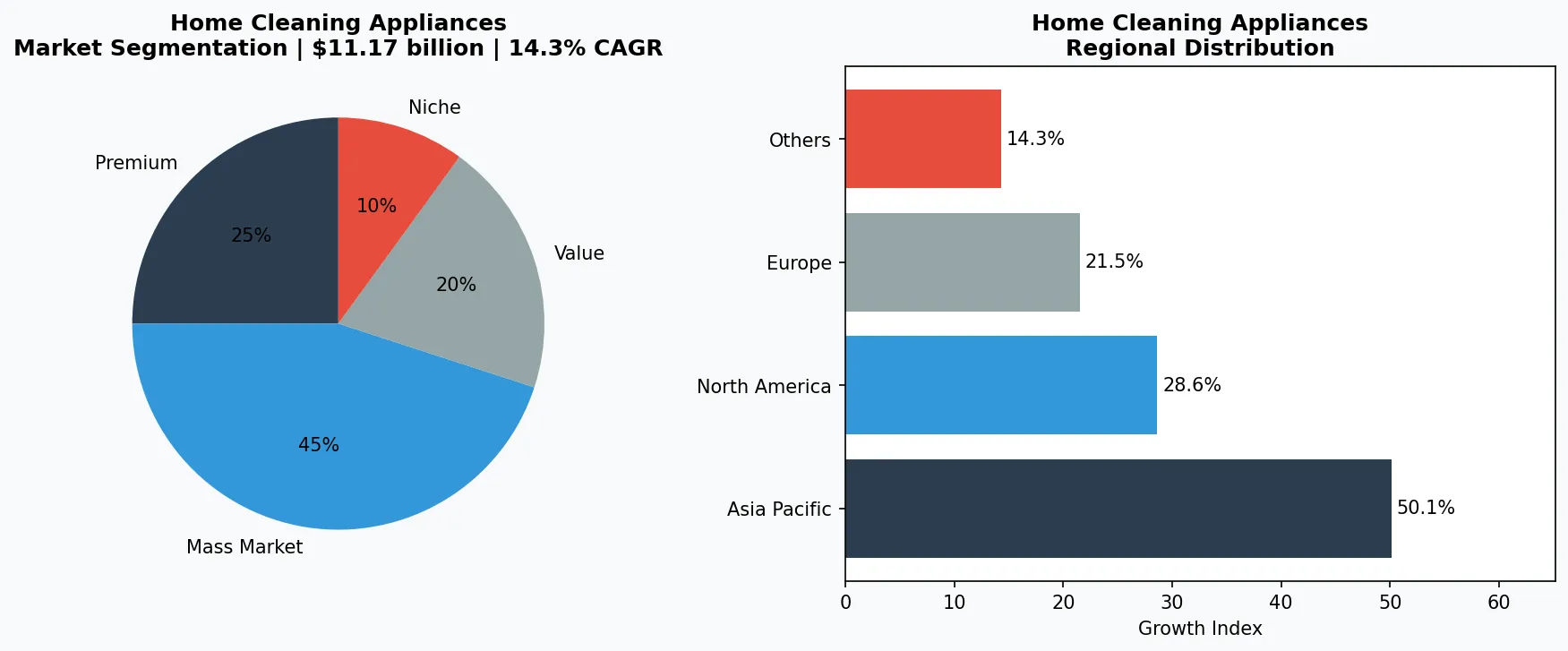

扫地机器人市场规模增长迅猛,从2025年的111.7亿美元增长到2026年的127亿美元,同比增长13.7%。更令人瞩目的是长期趋势:预计到2030年,市场规模将达到216.6亿美元,复合年增长率为14.3%;另一项分析则预测,仅2026年至2030年间,市场将增长204.5亿美元,复合年增长率高达30.4%。推动这一扩张的主要动力有三个。首先,传感器成本下降让先进导航技术变得普及。2020年售价200美元的LiDAR模块,如今零售价不到30美元,使得品牌能在500美元以下的产品中集成高端功能。其次,疫情后对卫生的重视,促使商业用户转向自主清洁方案。酒店和写字楼正在部署成批的扫地机器人,以维持一致的消毒计划,同时节省人力成本。第三,与智能家居生态系统(Amazon Alexa、Google Home、Apple HomeKit)的互联互通,消除了一个关键的使用障碍。美国市场作为最大的单一国家市场,受换机周期和多设备家庭驱动,预计将呈现11.7%的复合年增长率。区域动态各有不同:亚太地区在产量上领先,仅中国就占全球制造的60%以上;而欧洲对适合公寓生活的优质静音机型需求强劲。按电池类型、导航技术和应用场景(家用与商用)划分的市场细分显示,家用扫地机器人仍占主导,但商用领域增长更快,因为企业认识到全天候自主清洁的投资回报率。

扫地机器人指南的市场细分与区域分布分析。

3. 产品分类

如今的扫地机器人可分为三个明确的产品子类,每个子类满足不同买家的需求。首先是入门级的随机导航型号——以iRobot Roomba 600系列为代表——采用红外传感器和碰撞转向逻辑。这类产品对于小户型开放式空间来说性价比高,但在复杂布局中效率低下。其次是中端产品,采用SLAM(同步定位与地图构建)导航技术,例如Ecovacs Deebot N8 Pro和Roborock S6。这些设备能实时构建平面图,支持区域清扫,并记住多个楼层。第三是高端产品,集成了激光雷达、3D物体检测和自清洁底座。比如Roborock S7 MaxV Ultra,它能自动清洗拖布,并将灰尘倒入一个可持续使用七周的集尘袋中。第四个新兴类别是扫拖一体机器人,它能在一次清扫中同时完成干吸和湿拖——这对于医院和学校等硬质地板环境至关重要。对于B2B买家来说,关键区别不仅在于吸力(以帕斯卡为单位),还在于地图绘制软件的质量、电池续航时间(通常为90-180分钟),以及用于车队管理的API集成能力。像Avidbots Neo这样的商用级设备能在有人和障碍物的动态环境中自主导航,每台售价超过2000美元。

随机导航型号

像iRobot Roomba 600系列这样的经济型产品采用红外传感器和碰撞导航,适合面积小于500平方英尺的小型整洁空间。

基于SLAM的建图扫地机

像Ecovacs Deebot N8 Pro这样的中端设备能创建持久的地图,支持区域清扫和虚拟墙。适用于多房间住宅和小型办公室。

激光雷达高端扫拖一体机

像Roborock S7 MaxV Ultra这样的旗舰机型结合了激光雷达建图、自清洁底座和自动洗拖布功能。专为大户型住宅和轻型商业清洁而设计。

4. 主要厂商

三种主导策略定义了竞争格局。iRobot(现为Amazon旗下)仍是传统领导者,凭借其品牌价值和超过4000万台的庞大装机量占据优势。其策略围绕生态锁定展开:Roomba j7+利用AI识别宠物粪便等障碍物,数百万家庭的数据则用于训练其神经网络。然而,iRobot的市场份额已被中国竞争对手蚕食,这些对手以更低价格提供类似功能。总部位于中国苏州的科沃斯机器人(Ecovacs Robotics)通过深耕中端市场,已成为全球销量冠军。其Deebot系列,尤其是X1 Omni,推出了集清洗、烘干和加水于一体的多功能基站——这一功能此前仅见于售价超过1000美元的机型。科沃斯的竞争优势在于垂直整合的供应链和激进的研发投入,研发费用占营收比例超过12%。石头科技(Roborock)是小米投资的独立品牌,以性价比为核心竞争力。Roborock S8 Pro Ultra配备激光雷达导航、5500Pa吸力和自清洁基站,售价不到1400美元——比iRobot同类产品s9+便宜40%。石头科技的策略是推动技术前沿的同时保持激进定价,迫使竞争对手要么差异化,要么压缩利润。对于B2B买家而言,选择这些厂商往往取决于售后支持、保修条款以及与现有设施管理软件的兼容性。

iRobot (Amazon) — 生态主导

利用所有扫地机器人品牌中最大的装机量,通过数百万家庭的数据训练AI模型。其策略是通过专属基站和耗材将用户锁定在Roomba生态系统中。

科沃斯机器人 — 销量与垂直整合

全球销量冠军,科沃斯在苏州掌控从研发到制造的供应链。其Deebot X1 Omni为多功能自清洁基站树立了行业标准。

石头科技 — 性价比之王

小米投资的品牌,始终以更低价格提供顶级激光雷达导航和吸力。S8 Pro Ultra以比iRobot同类产品低30%的价格提供接近高端的功能。

5. 市场趋势

1. 趋势一:自动集尘与自清洁基座

消费者最大的痛点一直是清理尘盒。自动集尘基座(例如iRobot Clean Base、科沃斯OMNI Station)实现了自动化,将维护周期从几天延长到几个月。对于商业买家来说,这降低了人力成本,并确保了稳定运行。趋势二:AI驱动的物体识别

2. 扫地机器人不仅学会避开墙壁,还能识别电线、鞋子和宠物粪便。石头科技的ReactiveAI和iRobot的PrecisionVision利用神经网络实时识别物体。这很重要,因为减少了预清洁需求,让设备真正实现自主运行。趋势三:集群管理与API集成

对酒店和办公室来说,管理一台机器人很简单,但管理20台就需要集中式软件。Avidbots和Brain Corp等公司提供基于云的集群管理平台,可监控电量、清洁周期和错误日志。这一趋势正推动清洁一致性要求高的商业设施采用该技术。趋势四:多传感器融合实现3D建图

3. 超越LiDAR,新模型融合RGB摄像头、飞行时间传感器与红外阵列

在LiDAR之外,新型模型融合了RGB摄像头、飞行时间传感器和红外阵列,用于构建房间的3D地图。这不仅能精准识别家具,甚至能区分地毯类型以调整吸力。Ecovacs的AIVI 3D技术就是典型代表,它让机器人能在杂乱环境中自如穿梭,避免碰撞。

6. 区域市场

北美——高替换率的早期采用者

美国市场以11.7%的年复合增长率增长,主要受多设备家庭和酒店商业应用的推动。iRobot仍保持强大的品牌忠诚度,但面临来自中国进口产品的压力。

亚太——制造中心与增长最快的市场

中国占全球产量的60%以上,本土品牌如Ecovacs和Roborock占据主导地位。该地区也是高端混合型产品采用最快的市场。

欧洲——偏好高端和静音型号

欧洲买家优先考虑低噪音水平(低于60分贝)和适合公寓生活的紧凑设计。德国和斯堪的纳维亚市场对环保、可维修产品有强劲需求。

7. 投资展望

2026年,B2B买家将迎来两个明确机遇。首先,商用市场仍有巨大空白:目前仅约15%的扫地机器人销往企业,但一台2000美元的商用设备与每年4万美元的保洁人员薪资相比,投资回报率极具吸引力。采购团队应在人流密集区域(如大堂、走廊)试点部署设备集群。其次,将空气质量传感器(颗粒物、VOC、湿度)集成到扫地机器人中,能创造全新价值主张:这些设备可兼作移动空气监测站,为HVAC系统优化提供数据。一个具体风险在于技术迭代过快:2024年购买的扫地机器人可能不具备2026年机型的AI能力,且专用充电座可能无法向下兼容。买家应协商升级保障或租购协议来规避此风险。VerityRank建议企业优先选择支持OTA升级和第三方集成的开放平台,而非封闭生态系统。

战略考量:

- 商用集群部署机遇:

- 空气质量集成作为增值服务:

- 技术过时风险:

- 开放平台与封闭生态的权衡:

延伸阅读:从 Grand View Research 和 Mordor Intelligence 探索更多市场情报。

本文仅供参考,基于截至2026年5月25日的公开行业数据和市场报告。所有市场数据均为估算值,可能与实际结果存在差异。