全球高压清洗机指南行业为全球消费者提供多样化的解决方案。

1. 行业概览

高压清洗机市场早已不再局限于冲洗车道上的污垢。预计到2030年,其市场规模将达到40.3亿美元,从2025年的31.9亿美元起,以4.8%的年复合增长率增长。这个家用清洁电器细分领域正在经历一场静悄悄的革命。市场正朝着更智能、更高效的设备转型,以满足商业运营者和挑剔房主的需求。高压清洗机指南与更广泛的清洁电器讨论不同,它聚焦于水压、流速和动力源——这些参数直接影响清洁效果和运营成本。与吸尘器或蒸汽拖把不同,高压清洗机依靠高压水流工作,因此成为重型户外和工业清洁任务中不可或缺的工具。市场增长得益于城市化进程加快、卫生意识提升以及对省时清洁方案的需求。对于B2B买家而言,理解PSI等级、耗水量和耐用性的细微差别,是选择合适设备的关键。本指南将去伪存真,提供数据驱动的洞察,帮助企业驾驭不断扩张的高压清洗机市场。

行业范围与特点

高压工程

高压清洗机依靠精密泵体和喷嘴来提供稳定的PSI。Kärcher K7 Smart Control就是自适应压力技术的典范。

全球供应链复杂性

制造过程需要陶瓷柱塞、黄铜泵头等专用部件,主要从德国、中国和意大利采购。

安全认证是硬性要求

在北美销售的电动型号必须通过UL和CSA认证;进入欧洲市场则需要CE标志。

降噪研发

Simpson等公司正在开发消音系统和无刷电机,以降低分贝水平,解决住宅区的噪音投诉问题。

高压清洗机指南领域的关键细分市场与增长驱动力。

2. 市场分析

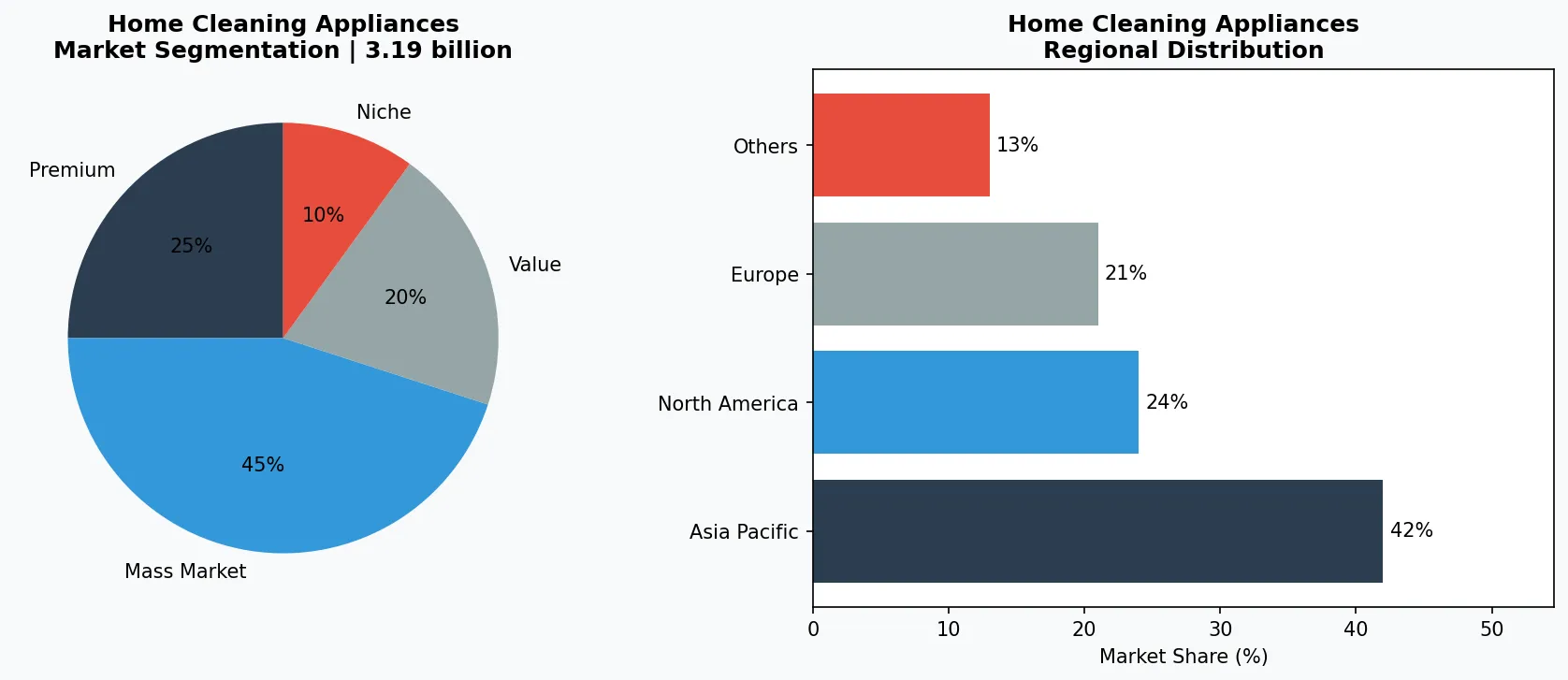

根据行业预测,高压清洗机市场在2024年估值25亿美元,预计到2033年将增长至36.5亿美元。这意味着预测期内年复合增长率约为4.2%。增长并非线性,而是由三大关键因素驱动:蓬勃发展的建筑和翻新行业需要工地重污清洁;电商和租赁服务的兴起让高压清洗机更易获取;食品加工和医疗设施领域严格的卫生法规。例如,仅商业领域就占市场收入的40%以上,其中热水高压清洗机因其卓越的除油能力,年需求增长6%。另一个重要驱动力是替换周期:随着旧款电动和燃气设备达到使用寿命,企业正在升级到更高效的型号。家用高压清洗机虽然规模较小,但增长更快,预计年复合增长率为5.2%,这得益于DIY房主和物业经理。区域动态也发挥作用:北美占据35%的市场份额,但亚太地区是增长最快的区域,年复合增长率为6.1%,其中中国和印度引领增长,快速工业化正在推动制造业和物流领域对清洁设备的需求。

高压清洗机指南的市场细分与区域分布分析。

3. 产品分类

高压清洗机市场按类型、动力来源和用水方式划分。便携式高压清洗机在家用和轻商用领域占据主导地位,例如Kärcher K5 Premium型号,重量不到30磅,压力可达2,000 PSI。这类设备非常适合清洗汽车、露台和小型建筑。非便携式或固定式设备,如Mi-T-M JetStar系列,则专为工业环境设计,压力高达4,000 PSI,需要永久安装。从动力来源看,电动高压清洗机因噪音低、零排放而在住宅使用中领先;Greenworks 1700 PSI型号是畅销款。燃气动力设备,如Simpson Cleaning MegaShot,仍然是重型商业工作的首选,能提供更高压力且不受电线束缚。用水方式分为冷水和热水设备。冷水清洗机足以应对大多数污垢,但热水清洗机——例如Hotsy的产品——对于去除汽车和食品服务行业的油污、油脂和顽固污渍至关重要。每种产品类型都需要特定的维护:电动设备需小心存放软管以防缠绕,而燃气设备则需要定期更换机油和检查火花塞。

便携式电动设备

重量低于50磅的轻量型号,如Sun Joe SPX3000,适合家庭使用和洗车等轻商用任务。

固定式燃气设备

重型机器如Simpson MegaShot,可提供4,000 PSI压力,用于设备清洁和建筑外墙等工业清洗。

热水清洗机

专用设备如Hotsy系列,用于食品加工和汽车行业,无需强效化学品即可溶解油脂。

4. 主要厂商

Kärcher 依然是高压清洗机的全球领导者,占据约 25% 的市场份额。这家德国公司的战略聚焦于节水技术和人体工学创新,例如 K7 Smart Control 型号通过单个旋钮即可调节喷水模式。Kärcher 拥有广泛的经销商网络和强大的品牌认知度,使其成为住宅和商业用户的优选。FNA Group 旗下的 Simpson Cleaning 则瞄准专业和高端消费市场,主打耐用性和高 PSI 输出的燃气动力设备。其 MegaShot 系列是可靠性的标杆,常用于承包商的车队清洗和重型设备清洁。在预算型市场,Sun Joe(Snow Joe LLC 旗下)凭借售价低于 150 美元的实惠电动型号(如 SPX3000,提供 2,030 PSI)开辟了细分领域,对房主来说性价比极高。该公司采用直销模式和激进定价策略,迫使老牌厂商降低入门级产品价格。最后,隶属于 Kärcher 母公司集团的 Hotsy 专注于工业级热水高压清洗机,通过现场维护合同提供以服务为导向的方案。这些厂商共同推动了市场的竞争强度,降噪和节水方面的创新正成为关键差异化因素。

创新领导者

Kärcher 将收入的 5% 投入研发,专注于智能互联和节水技术,以维持其 25% 的市场份额。

性价比之王

Sun Joe 凭借售价低于 150 美元的电动型号颠覆定价体系,利用直销模式和大规模生产降低成本。

工业领域专家

Hotsy 通过服务合同和水循环系统主导热水清洗机市场,瞄准受监管行业的需求。

5. 市场趋势

1. 智能互联

高压清洗机正越来越多地集成物联网传感器和应用程序控制功能。以Kärcher的K7 Smart Control为例,它可连接智能手机应用,实现实时诊断和使用追踪,让车队管理者能远程监控维护计划。这一趋势减少了停机时间,延长了设备寿命。电动优于燃气

2. 欧洲和加州的环境法规正推动商业买家转向电动设备。仅2024年,电动高压清洗机市场就增长了7%,而燃气设备销量下降了2%。像Greenworks这样的公司正凭借电池驱动型号抢占市场,这些型号在性能上媲美燃气设备,且零排放。水循环系统

在一些地区,商业清洗已强制要求使用闭环水系统。Hotsy推出了一系列内置水回收功能的设备,可将用水量减少高达80%。这对于面临水资源短缺和更严格排放法规的行业至关重要。可调压喷嘴

3. 可变压力技术让用户能在500 PSI(精细表面)与3,000 PSI(混凝土)之间切换

可变压力技术让用户能在500 PSI(适用于精细表面)和3,000 PSI(适用于混凝土)之间自由切换。Simpson的快速接头喷嘴就是这一趋势的典型代表,它能减少操作失误和表面损伤。这项创新在汽车精洗和古建筑修复领域尤其受到重视。

6. 区域市场

北美:成熟市场

占比35%,受替换需求和商业景观维护推动;尽管电动产品增长,燃气设备仍受青睐。

亚太:增长最快

年复合增长率6.1%,由中国建筑热潮和印度工业清洁需求引领;Greenworks等本土品牌正在扩张。

欧洲:政策驱动

严格的噪音和排放法规加速电动化进程;Kärcher的本土市场受益于可持续发展要求。

7. 投资展望

两个具体机会值得关注:首先,商用高压清洗机的租赁和订阅模式正在扩张。像United Rentals这样的公司已经推出包含维护的月租方案,降低了小企业的准入门槛。其次,为老旧设备加装智能控制和节水套件的改造市场,到2027年将形成$2亿美元的可触达机会。主要风险在于原材料价格波动:2024年钢铁和铜价飙升了15%,直接推高制造成本,可能挤压中端品牌的利润空间。B2B买家应与供应商签订长期合同锁定价格,并优先选择模块化设计的机型以便维修。VerityRank的验证工具能帮助识别定价透明、保修方案完善的供应商,确保您对高压清洗设备的投资获得可衡量的回报。

战略考量:

- 租赁模式扩张:United Rentals的租赁方案降低了小企业的前期成本,预计到2028年将占据商用销售10%的份额。

- 智能改造套件:为现有设备加装物联网传感器和节水适配器的后装市场,到2027年可能形成2亿美元的细分市场。

- 原材料风险:钢铁和铜价波动可能导致2026年单位成本上升8-12%,挤压中端品牌利润。

- VerityRank验证:在签订大额订单前,使用我们的平台审核供应商资质认证和保修条款。

延伸阅读:从Grand View Research和Mordor Intelligence探索更多市场情报。

本文仅供参考,基于截至2026年5月27日的公开行业数据和市场报告。所有市场数据均为估算值,可能与实际结果存在差异。