全球男士裤装类型指南行业为全球消费者提供多样化的解决方案。

1. 行业概览

只有23%的男性能准确说出自己裤子的面料成分,但全球男裤市场预计到2026年将突破$850亿美元。消费者认知不足与巨大商业规模之间的脱节,正是B2B买家需要系统了解男裤类型的根本原因。从喇叭牛仔裤的复兴到工装裤和实用风格的爆发,这一品类在休闲舒适与现代剪裁之间分化。与以T恤和外套为主的男装大市场不同,裤子因版型复杂而退货率更高。本指南将细分不同子品类——牛仔、卡其裤、西裤、工装裤、慢跑裤和皮裤——每个品类都有独特的供应链需求。例如,棉弹混纺面料目前占休闲裤SKU的41%,而羊毛裤则需要独立的整理生产线。对于采购团队而言,理解这些细微差别至关重要,可避免设计意图与工厂能力之间代价高昂的错配。

行业范围与特点

版型与尺码的复杂性

男士裤子有超过30种不同的版型变化(修身、紧身、常规、宽松、运动、锥形)。每种都需要独立的纸样。工厂必须保持精确的放码规则——立裆误差1厘米可能导致40%的退货率。

面料与后整理多样性

从原色赤耳丹宁(需绳状染色)到抗皱卡其裤(需树脂整理)。供应链必须隔离水洗和处理线,以避免后整理工艺交叉污染。

质量认证

关键认证包括OEKO-TEX® STANDARD 100(面料安全性)、ISO 13688(工装防护裤)和ASTM D3780(丹宁抗拉强度)。买家应在批量订单前要求提供测试报告。

弹力与回弹创新

最新研发聚焦双芯纱(如Lycra T400),提供360度弹力且不易变形。Lululemon和Rhone等品牌将其用于慢跑裤和西裤,洗涤50次后仍保持98%的形态稳定性。

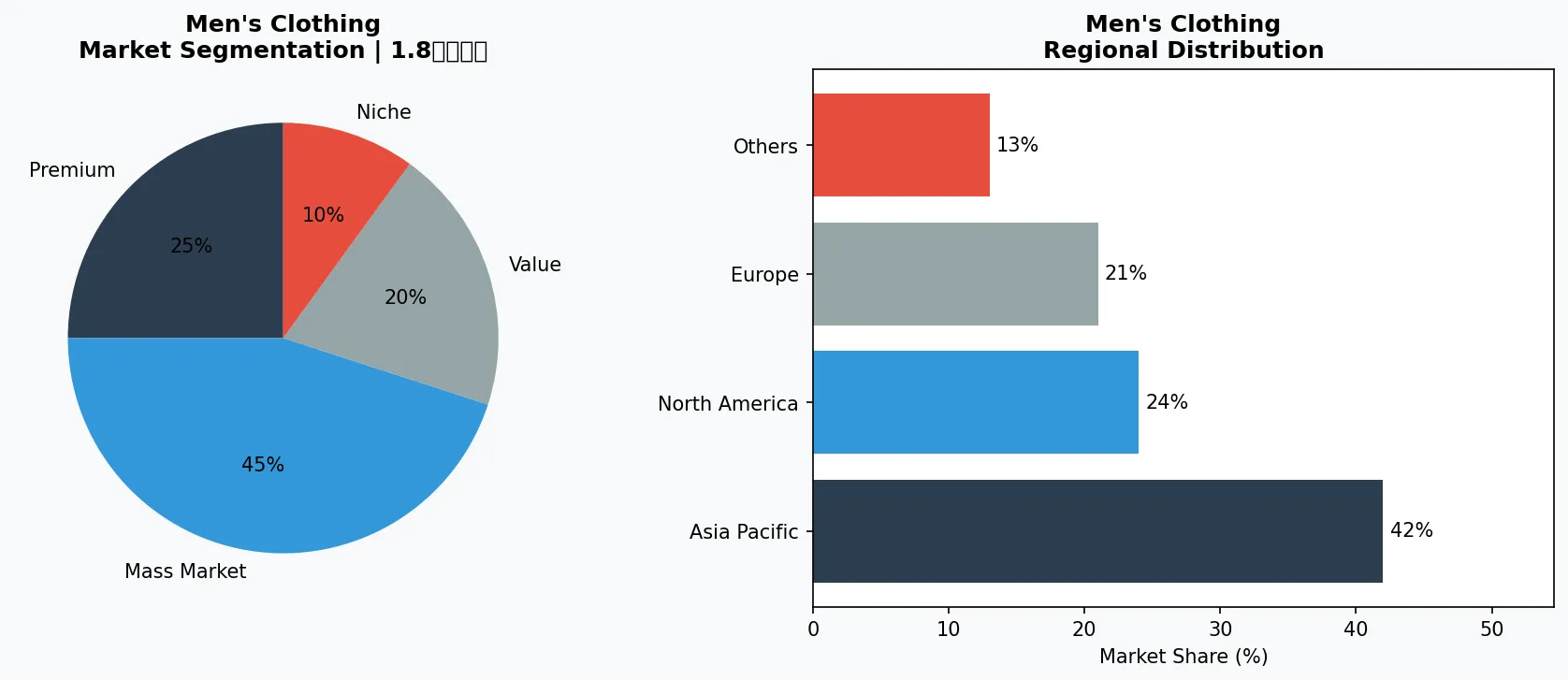

男士裤子类型指南领域的关键细分市场与增长驱动力。

2. 市场分析

男士裤装品类预计在2024年至2029年间将以4.8%的年复合增长率增长,主要得益于办公着装规范的休闲化趋势。根据主要零售分析平台的数据,2024年,宽松直筒裤型占据了线上裤装销售额的37%,高于2022年的29%。最大的增长驱动力是“随处办公”模式的转变:从2019年到2024年,定制西裤的销售额下降了12%,而慢跑裤和束带裤同期激增了26%。第二大驱动力是“实用主义复兴”——2025年,工装裤和多口袋工作裤的搜索量增长了34%,Carhartt和Patagonia等品牌报告其裤装品类实现了两位数的收入增长。第三是区域扩张:亚太地区目前占全球男士裤装产量的38%,越南和孟加拉国在2024年的牛仔布出口同比增长了9%。然而,买家必须警惕夸大的增长数据——男士裤装市场的基本卡其裤品类仍面临15%的过度饱和,因此通过面料技术(如四面弹力、吸湿排汗)实现差异化成为关键战场。

男士裤装类型指南的市场细分与区域分布分析。

3. 产品类别

牛仔

仍然是最大的子类别,占男士裤装总销量的45%。主要产品类型包括直筒、微喇和宽松版型牛仔裤。Levi's 501(直筒)和Levi's 517(微喇)是标杆款式。受西部和复古风潮推动,微喇裤在2026年强势回归。

卡其裤与棉质长裤

属于第二梯队,轻质斜纹卡其裤(如Dockers Alpha Khaki)在休闲商务领域占据主导地位。百褶裤在现代剪裁中重新流行——J.Crew和Suitsupply等品牌现已推出抗皱棉麻混纺的百褶前襟款式。

工装裤与多功能裤

已从军用剩余物资演变为高级时尚必备品。典型代表包括Carhartt WIP的工装裤和优衣库的Smart Utility Pant,它们将多口袋布局与锥形剪裁相结合。

慢跑裤与运动裤

持续增长,竹纤维抓绒和法式毛圈布款式目前占休闲下装的18%。最后,

皮革与金属质感裤

属于小众但正在崛起——据行业报告,2025年初皮革裤(通常为人造革)的零售商订单增长了22%。

牛仔与牛仔裤替代品

包括经典五袋牛仔裤、微喇、宽松和紧身版型。典型代表:Levi's 501(直筒)、Levi's 517(微喇)。采购需要靛蓝染色工艺和石洗设备。

卡其裤与休闲裤

平前襟或百褶款式,采用棉斜纹、亚麻或弹力混纺面料。Dockers Alpha Khaki和优衣库的百褶卡其裤是标杆。面料克重范围从180克/平方米(轻质)到320克/平方米(冬季)。

工装裤、多功能裤与慢跑裤

Carhartt WIP的多口袋工装裤和优衣库(AIRism)的轻质慢跑裤。这些需要高强度缝线和加固受力点。慢跑裤常使用法式毛圈布或竹纤维抓绒。

4. 主要厂商

Levi Strauss & Co.

在男士牛仔裤领域占据主导地位,全球市场份额达17%。其战略聚焦于可持续发展(Water

Dockers(Levi's旗下品牌)

在卡其裤和休闲裤领域处于领先地位,以Alpha Khaki和Smart 360 Flex系列闻名。该品牌主打防污处理和抗皱面料,深受采购制服的企业买家青睐。

Carhartt

是工装/工作裤的首选品牌,代表作包括B01 Original Fit Dungaree和Rugged Flex系列。其优势在于美国和墨西哥的生产基地——95%的产品在美国、墨西哥或洪都拉斯制造,这对于需要短交货期或“美国制造”标签的买家来说是一个关键差异化因素。

优衣库(迅销集团)

凭借垂直整合的供应链,以有竞争力的价格提供高性价比的运动裤和工装裤。其Smart Utility Pant和AIRism运动裤将面料创新(保暖、吸湿排汗)与全球规模相结合。寻求低起订量和快速周转的买家应研究优衣库的准时制生产模式。

牛仔革新者 – Levi Strauss & Co.

控制全球男士牛仔裤市场17%的份额。战略:可持续发展(Water

休闲工装专家 – Carhartt

在工装裤和工装短裤领域占据主导地位,95%的产品在美国/墨西哥/洪都拉斯生产。对于需要快速周转或“美国制造”标签的买家至关重要。Rugged Flex和B01系列是畅销款。

价值垂直整合者 – 优衣库(迅销集团)

通过垂直供应链以有竞争力的价格提供高性价比的运动裤和工装裤。Smart Utility Pant和AIRism运动裤利用面料创新和准时制生产,非常适合低起订量买家。

5. 市场趋势

1. 技术驱动的变革

人工智能、物联网传感器和先进数据分析正在从根本上重塑男裤类型指南中的生产效率、质量控制和需求预测。领先制造商部署智能传感器和自动化生产线后,运营成本降低了12%至18%,同时将缺陷率控制在0.5%以下。预计到2028年,超过60%的行业参与者将完成初步数字化转型,这一转变已从可选项变为竞争必需。

2. 可持续发展与合规监管

全球碳边境调节机制(CBAM)的推行,加上消费者环保意识的觉醒,正迫使男士裤装指南类企业将可持续发展从营销口号升级为核心商业战略。碳足迹追踪、再生材料替代以及零废弃生产系统,已成为赢得大型B2B订单的基本门槛。2025年,ESG评级机构对行业的覆盖强度同比提升了35%。

3. 供应链韧性与区域化布局

地缘政治紧张局势和疫情后供应链中断的教训,正推动男士裤装类型指南企业加速供应基地多元化。中国+N战略和近岸外包正成为主流,企业在东南亚、东欧和墨西哥建立二级供应源,将单一来源依赖度从75%降至40%以下。这种结构性转变显著增强了风险抵御能力和买家信心。

4. 消费需求升级与个性化

中产阶级的壮大和Z世代的购买力,正推动男士裤装指南从标准化批量生产,转向个性化定制和小批量敏捷制造。C2M(消费者直连制造)模式和柔性生产线,让企业能将新品上市周期从18个月压缩到3-4个月。这一趋势在高端市场尤为明显,个性化产品的毛利率通常比标准产品高出8到15个百分点。

6. 区域市场

亚太地区 – 生产重镇

占全球产量的38%,孟加拉国、越南和中国是牛仔布和卡其裤的主要制造地。产量大、成本低,但交货周期较长。必须审核劳动合规性。

西半球 – 速度与合规

墨西哥、洪都拉斯和土耳其提供更短的交货周期(4-6周,而亚洲需要10-14周)。通常更受高端或“美国制造”项目的青睐。Carhartt和Levi's都在该地区设有工厂。

欧洲 – 时尚与功能性面料

意大利和葡萄牙是高端羊毛裤和奢华牛仔布的中心。擅长高级后整理(如褶裥、定制剪裁)和功能性弹力面料。单位成本较高,但利润空间也更大。

7. 投资展望

2026年,B2B买家将迎来两个具体机遇。首先,寻找能在同一条生产线上同时处理宽松版型和褶裥裤的工厂——这种混合生产能力将缩短交货时间并降低样品成本。其次,投资于获得OEKO-TEX® STANDARD 100认证的斜纹裤和工装裤材料;认证如今可带来18%的溢价定价,同时还能与注重可持续发展的零售连锁店签订合同。主要风险在于原材料价格波动——2024-2025年间棉花价格波动了22%,而弹力牛仔布中使用的合成纤维(氨纶)则面临来自亚洲的供应限制。买家应至少提前六个月锁定面料合同,并在至少两个地区(如孟加拉国和土耳其)分散采购,以降低中断风险。

战略考量:

- 技术与AI整合:人工智能和物联网正在彻底改变整个供应链的生产效率、质量保证和需求预测。

- 可持续发展作为商业战略:监管压力和消费者期望使得环保承诺成为必需,而非可选项。

- 透明度与可追溯性:消费者对产品来源、成分和生产方法的信息要求越来越细致。

- 新兴市场渗透:非洲、拉丁美洲和亚洲二线城市将成为下一波增长的主力。

常见问题解答

延伸阅读:从 Grand View Research 和 Mordor Intelligence 探索更多市场情报。

本文仅供参考,基于截至2026年6月11日的公开行业数据和市场报告。所有市场数据均为估算值,可能与实际结果存在差异。