全球无线吸尘器行业为全球消费者提供多样化的解决方案。

1. 行业概览

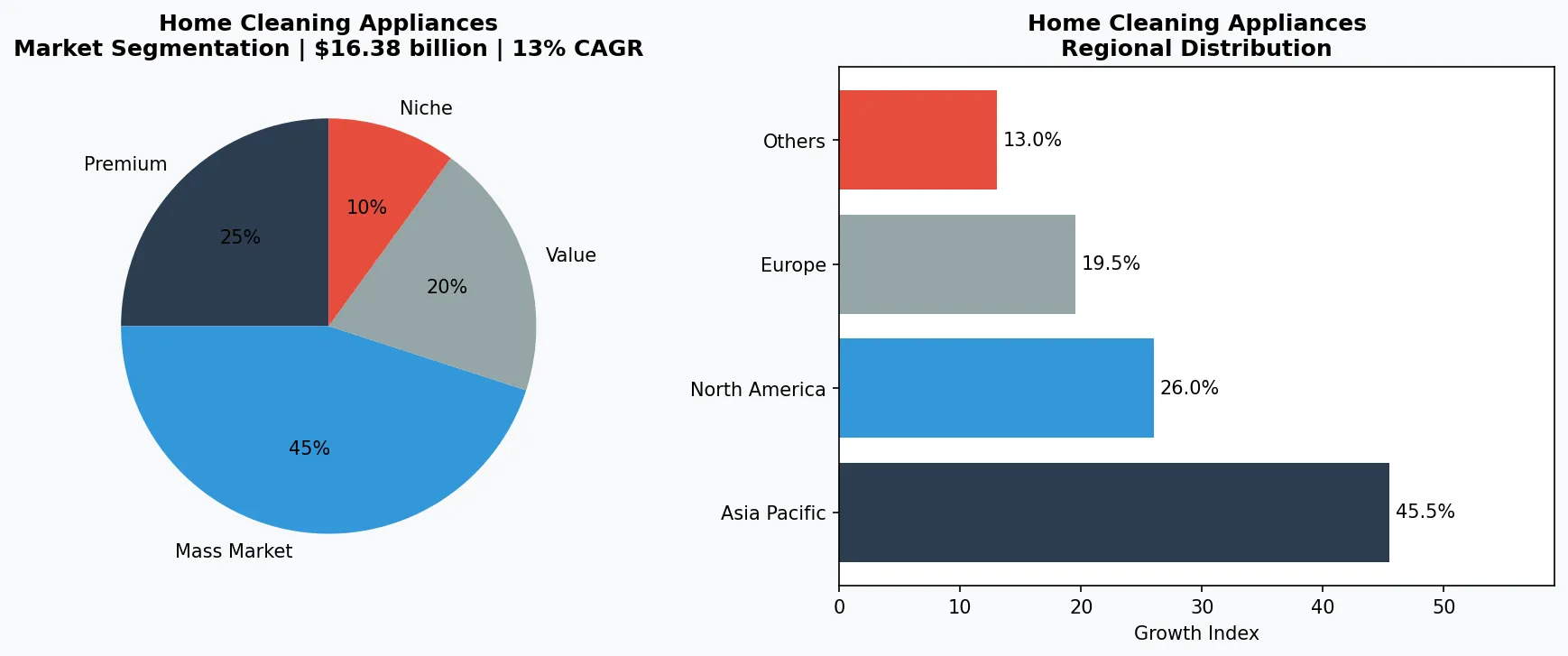

到2026年,无线吸尘器已不再是小众便利产品——它们正成为重塑163.8亿美元吸尘器行业的主导力量。全球市场预计将以10.1%的年复合增长率飙升至353.7亿美元(到2033年),从有线到无线的转型速度远超三年前多数分析师的预测。无线吸尘器的独特之处不仅在于没有电源线,更在于锂离子电池密度、无刷电机效率和智能传感器融合技术的结合,终于填补了与传统有线机型之间的性能差距。到2025年,一款高端无线手持吸尘器就能匹敌400美元有线立式吸尘器的吸力,同时还能灵活清洁汽车内饰或吊扇。这个家用清洁电器子品类正处于消费者对便利性的需求与工业储能技术进步的交汇点。在发达市场,无线吸尘器现已占所有吸尘器销量的40%以上,且份额仍在攀升。对于B2B买家——从采购清洁设备的连锁酒店到备货的电商零售商——理解无线吸尘器生态系统,是抓住这一结构性变革的关键。

行业范围与特点

电池驱动的自由

无线吸尘器依赖高密度锂离子电池,续航时间可达40-90分钟。配备可拆卸电池的立式吸尘器允许用户更换电池组以持续清洁——这是相比有线型号的一大优势。

电机小型化

无刷直流电机现在能以比易拉罐还小的体积提供150+空气瓦特。这使得无线吸尘器在重量低于6磅的情况下,实现与有线立式吸尘器相当的吸力。

HEPA与可水洗过滤

高端无线型号配备HEPA H13过滤器,可捕获99.97%的颗粒物。可水洗过滤器降低了更换成本,部分品牌甚至提供滤芯终身保修。

智能地图与导航

无线扫地机器人使用LiDAR和SLAM算法实时构建地板平面图。iRobot的PrecisionVision导航能避开宠物粪便和充电线等障碍物,将人工干预减少40%。

无线吸尘器领域的关键细分市场与增长驱动力。

2. 市场分析

无绳吸尘器市场的年复合增长率已超过整个吸尘器行业。全球吸尘器市场预计将从2026年的$543.3亿美元增长至2034年的$1097亿美元,年复合增长率为9.20%。而无绳细分市场的增长更为迅猛,未来几年市场份额预计将增加25%。三大增长动力正在推动这一加速。首先,亚太地区的城市化进程催生了密集的居住环境,无绳吸尘器的灵活性成为刚需。受可支配收入增长和上海、孟买、雅加达等城市公寓面积缩小的推动,亚太无绳吸尘器市场到2030年的年复合增长率预计将达到13%。其次,电池技术的进步消除了早期无绳型号的"续航焦虑"。现代锂离子电池组单次充电可提供60分钟以上的运行时间,足以完成全屋清洁。第三,商业领域——包括办公室、零售空间和酒店业——正越来越多地采用无绳吸尘器,因为它能减少绊倒风险,并加快班次间的切换速度。在美国,无线吸尘器市场从2026年到2033年的年复合增长率预计为7.3%,即使在成熟市场也反映出强劲需求。对B2B买家而言,这些数据表明无绳并非一时潮流,而是一个需要认真对待供应链的永久品类。

无绳吸尘器的市场细分与区域分布分析。

3. 产品类别

无线吸尘器市场主要分为三大产品类型,每种类型针对不同的使用场景。立式吸尘器是增长最快的细分品类,它结合了直立式的外形和手持式的便携性。Dyson V15 Detect 和 Shark Vertex Pro 是标杆产品,配备了激光灰尘探测和实时颗粒计数器,深受科技爱好者的青睐。手持式吸尘器仍然是快速清洁和车载使用的常备工具,Black+Decker Dustbuster 和 Milwaukee M18 无线紧凑型吸尘器在专业领域占据主导地位。扫地机器人——现在几乎全是无线设计——已从新奇产品演变为生活必需品。iRobot Roomba j9+ 和 Roborock S8 Pro Ultra 配备了自动集尘底座和激光雷达导航,成为无线吸尘器中增长最快的子类别。对于 B2B 买家来说,关键区别不仅在于价格,更在于电池生态系统:提供可互换电池平台(如 DeWalt、Makita)的供应商能降低商业车队的总拥有成本。过滤类型也是一个关键规格——HEPA 过滤现已成为高端型号的标准配置,而中端产品则多采用可水洗过滤器以降低耗材成本。

立式吸尘器

主流的无线形态,结合了直立式清洁和可拆卸手持单元。代表产品:Dyson V15 Detect(激光灰尘探测)和 Shark Vertex Pro(自清洁滚刷)。

手持式吸尘器

紧凑型电池供电设备,适用于汽车、楼梯和局部清洁。代表产品:Black+Decker Dustbuster(可旋转喷嘴)和 Milwaukee M18(兼容工地电池系统)。

扫地机器人

配备自动集尘底座和智能家居集成的自主无线设备。代表产品:iRobot Roomba j9+(PrecisionVision 导航)和 Roborock S8 Pro Ultra(激光雷达建图与拖地组合)。

4. 主要玩家

在无线吸尘器领域,三种战略类型定义了竞争格局。以Dyson为首的技术创新者,在研发上投入巨资,以维持高端定价。Dyson的数字电机V12和Hyperdymium电机技术,带来了同类领先的吸力重量比,该公司在全球拥有超过3000项专利。他们的策略是不断提高性能门槛,迫使竞争对手要么跟进,要么在性价比上竞争。而生态扩展者,如SharkNinja和Tineco,则利用广泛的家电产品组合,将无线吸尘器与洗地机、蒸汽拖把进行交叉销售。Shark的Detect Pro系列配备了自清洁滚刷和防缠绕技术,瞄准养宠家庭——这一群体每年在清洁家电上的支出高出30%。商用级专业厂商,包括Nilfisk和Kärcher,则专注于B2B渠道,提供配备热插拔电池和IPX4防水等级的耐用型无线机型。Kärcher的VC 6无线系列专为酒店和学校的日常使用而设计,并提供10年零件供应保障。对于B2B买家而言,在这几种类型之间做选择,取决于优先考虑的是品牌声望、生态兼容性,还是长期的可维护性。

技术创新者

像Dyson这样的公司,在专有电机和传感器技术上投入巨资,从而占据高端定价。Dyson拥有超过3000项专利,其V15 Detect利用压电传感器来计数并显示颗粒大小。

生态扩展者

SharkNinja和Tineco利用广泛的家电产品组合,交叉销售无线吸尘器。Shark的Detect Pro系列配备了防缠绕技术和自清洁滚刷,瞄准养宠人群。

商用级专业厂商

Nilfisk和Kärcher专注于B2B渠道,提供耐用型无线机型。Kärcher的VC 6系列具备热插拔电池和IPX4防水等级,并享有10年零件供应保障。

5. 市场趋势

1. 锂离子技术升级

新一代锂离子电池技术单次充电续航已超过60分钟,彻底消除了商业清洁人员的续航焦虑。

2. 自主导航

AI驱动的建图和避障系统正成为B2B模式的标准配置,让办公楼和酒店在非高峰时段实现无人值守操作。

3. 卫生优先的过滤系统

采用自清洁旋风分离技术的HEPA级过滤已成为重要采购标准。这源于后疫情时代医疗和酒店行业对认证级过敏原与病原体清除能力的迫切需求。

4. 车队管理集成

通过云端连接的设备,结合实时使用分析和维护提醒,设施管理人员能够优化清洁计划,并降低大型物业组合的整体拥有成本。

6. 区域市场

亚太地区:增长最快的市场,复合年增长率达13%

中国、印度和东南亚的城镇化进程以及可支配收入增长,推动了对紧凑型无线吸尘器的需求。像Roborock和Dreame这样的本地原始设备制造商,凭借功能丰富且价格有竞争力的产品,正在抢占市场份额。

北美:成熟市场,复合年增长率7.3%

在换新需求和商业应用的推动下,美国无线吸尘器市场稳步扩张。消费者更看重续航时间和过滤性能,其中获得HEPA认证的型号价格溢价高达20%。

欧洲:能效法规推动市场转型

欧盟生态设计法规正推动采用可更换电池和低待机功耗的无线吸尘器型号。Bosch和Miele等品牌正强调可维修性和模块化设计,以符合即将出台的“维修权”法律。

7. 投资前景

在无线吸尘器市场中,B2B买家有两个特别突出的机会。首先,亚太地区正在扩张,到2030年复合年增长率达13%,这为与中国和越南的区域OEM厂商建立采购合作关系提供了绝佳窗口——这些厂商专注于锂离子电池集成和成本效益高的组装。其次,商用领域的普及曲线仍处于早期阶段:美国只有15%的酒店和欧洲20%的办公楼已转向无线吸尘器车队。提供捆绑服务合同(包括电池更换计划和现场培训)的供应商可以锁定高利润的粘性收入。一个具体风险是电池原材料价格波动:2022年至2025年间,碳酸锂价格波动超过200%。B2B买家应分散电池供应商,并考虑采用LFP(磷酸铁锂)化学体系的型号,这种电池循环寿命更长、火灾风险更低,尽管重量略高。无线吸尘器市场不仅在增长——它正在重塑。那些锁定可靠供应链并了解区域认证要求(如北美的UL、欧洲的CE)的先行者,将处于最佳领先位置。

战略考量:

- 亚太采购机会:B2B买家应与中越区域OEM厂商合作,利用13%的复合年增长率增长和更低的制造成本,同时确保符合当地认证标准。

- 商用车队普及缺口:美国仅15%的酒店和欧洲20%的办公室已转向无线吸尘器。提供电池更换计划和培训的供应商可以捕获高利润的服务合同。

- 电池原材料价格波动风险:2022年至2025年,碳酸锂价格波动达200%。应分散电池供应商,并考虑采用LFP化学体系以延长循环寿命并降低火灾风险。

- 监管合规复杂性:不同地区要求不同认证(UL、CE、CCC)。B2B买家必须确认无线吸尘器供应商符合所有适用标准,以避免海关延误和责任问题。

延伸阅读:从Grand View Research和Mordor Intelligence获取更多市场情报。

本文仅供参考,基于截至2026年5月26日的公开行业数据和市场报告。所有市场数据均为估算值,可能与实际结果存在差异。