全球地毯清洁机行业为世界各地的消费者提供多样化的解决方案。

1. 行业概览

地毯清洁机已悄然成为家庭清洁生态系统中最具战略意义的电器之一。虽然吸尘器和扫地机器人占据着消费类头条,但地毯清洁机——这种专门将水和清洁液注入地毯纤维深处,再吸出脏水的机器——解决的是一个根本不同的问题:标准吸尘无法去除的深层污垢、过敏原和污渍。根据行业追踪数据,2025年全球地毯清洁机市场规模为$9.9251亿美元,高于2024年的$9.4201亿美元。这一增长正在加速,背后有两个驱动力:疫情后人们对室内卫生的执着,以及发展中国家住宅市场满铺地毯的普及。与吸尘器或蒸汽拖把不同,地毯清洁机是一种专用设备——购买频率较低,但单价更高——如今,商业合同清洁公司和住宅用户都在推动其普及。仅美国地毯清洁服务行业在2026年的价值就达到$69亿美元,这表明随着消费者追求DIY深度清洁能力,专业级机器正在进入家庭。本子主题下的关键区别在于清洁方法的不同:地毯抽洗机结合了水、洗涤剂和机械搅动,而地毯蒸汽机则依靠高温蒸汽进行无化学消毒。这两个细分市场都在增长,但抽洗机类别因在高流量区域和宠物污渍上的高效表现而占据更大份额。

行业范围与特点

深层清洁 vs. 表面清洁

地毯清洁机在家居清洁中独树一帜,因为它能将水和清洁剂注入地毯纤维,然后吸出脏液——这一过程能清除吸尘器和蒸汽拖把无法触及的深层污垢、过敏原和细菌。

耗材生态作为护城河

与吸尘器不同,地毯清洁机需要专用清洁液、预处理剂和刷辊。这为制造商创造了经常性收入模式,耗材通常占客户终身总价值的30–40%。

干燥时间作为关键性能指标

商业买家优先考虑低水分技术,能将地毯干燥时间从4–6小时缩短至30分钟以内。地毯协会的认证标准(如Carpet and Rug Institute的批准印章)对商业采购决策至关重要。

研发重点:冷水萃取效率

当前研发集中在提升冷水萃取效率,以消除对加热水箱的需求(加热水箱会增加重量和成本)。Kärcher的Puzzi系列通过高压喷射,在常温下实现热水级别的清洁效果。

地毯清洁机领域的关键市场细分与增长驱动力。

2. 市场分析

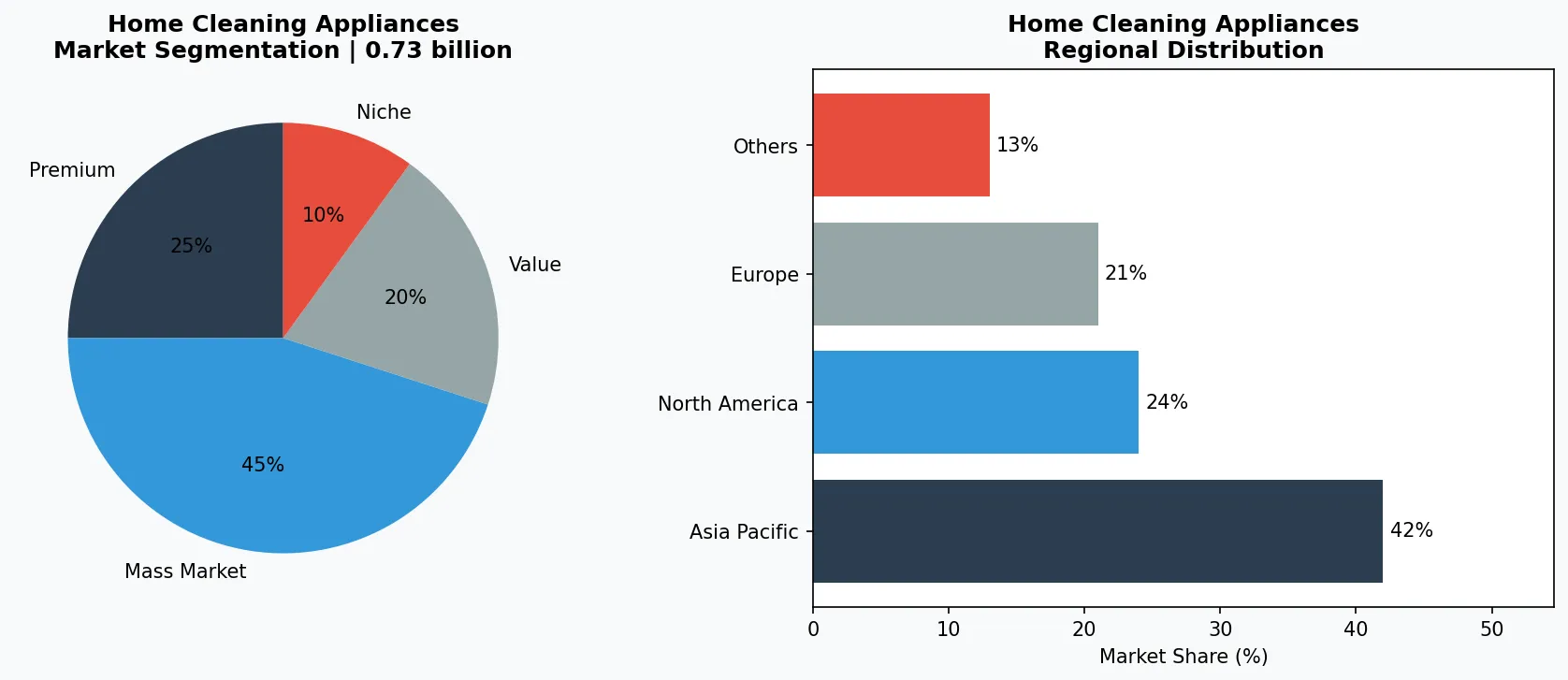

地毯清洁机市场并非铁板一块,而是一个碎片化、多速发展的领域,家用和商用需求各自朝着不同方向拉动。2025年,该市场规模为$9.9251亿美元,预计到2035年将以4.45%的年复合增长率达到$10.9亿美元。另一项分析则指出,更广泛的地毯清洁市场(包括配件、化学品和租赁服务)在2025年规模为$7.006亿美元,到2034年将以5.33%的年复合增长率扩大至$11.3亿美元。这些数据之间的差异反映了范围的不同:前者严格聚焦于机器硬件,而后者则包含了耗材和售后配件。三大增长驱动力显而易见。首先,宠物饲养的兴起:仅在美国,66%的家庭拥有宠物,而地毯清洁机是处理吸尘器无法清除的生物污渍和异味的唯一有效方案。其次,混合办公模式的转变增加了人们在家中的时间,使得深度清洁成为一项反复且不可回避的家务。第三,商用领域——酒店、医院和办公室清洁承包商——正在用紧凑型、低水分的机型替换老旧低效的机器,这些新机型能将干燥时间从几小时缩短到几分钟。从区域来看,北美占据最大份额,这得益于$69亿美元的美国地毯清洁服务生态系统,以及Bissell和Hoover等品牌强大的零售布局。欧洲紧随其后,德国和英国在采用蒸汽式机器方面领先,这些机器符合对化学洗涤剂更严格的环境法规。亚太市场增长最快,受中国和印度城市化的推动,这些地区不断增长的可支配收入正将地毯清洁从一项奢侈服务转变为家庭投资。

地毯清洁机市场细分与区域分布分析。

3. 产品类别

地毯清洗机可分为三大产品类别,每类针对不同的用户群体和清洁场景。

立式地毯清洗机

在住宅市场中占据主导地位。这类设备自带动力,配有旋转刷头、内置水箱和挤压式扳机,用于喷洒清洁液。Bissell ProHeat 2X Revolution 是这一品类的标杆产品,它具备加热清洁功能,能保持水温,从而更有效地去除油污。

罐式地毯清洗机

是商业用户以及家中有楼梯或布艺家具的房主的首选。这类设备由一个可滚动的底座单元和一根手持清洁棒组成,便于在狭小空间内操作。Rug Doctor Mighty Pro X3 是一款广泛出租的罐式机型,它采用双交叉作用刷系统,能从多个角度搅动纤维。

手持式局部清洗机

是增长最快的细分品类,主要受宠物主人群体推动。这些紧凑型电池供电设备——例如 Bissell SpotClean ProHeat——专为地毯、汽车内饰和家具上的即时污渍处理而设计。它们的水箱容量不足以清洗整个房间,但胜在方便和便携。在每个类别中,关键的区别在于清洁方式:抽吸式(水+清洁剂+吸力)与蒸汽式(仅高温蒸汽)。在那些无化学清洁成为法规要求或消费者偏好的市场中,蒸汽式设备越来越受欢迎,但抽吸式设备因其在去除深层污垢和异味方面表现更佳,仍然是销量主力。

立式地毯清洗机

自带动力的全尺寸设备,用于整个房间的深度清洁。例如:Bissell ProHeat 2X Revolution、Hoover SmartWash Automatic。在住宅市场占主导地位,具备加热清洁功能和双水箱系统,可分离净水和污水。

罐式地毯清洗机

由一个可滚动的底座单元和一根手持清洁棒组成,专为楼梯、布艺家具和商业用途设计。例如:Rug Doctor Mighty Pro X3。专业清洁人员更青睐其灵活性和更高的水压。

手持式局部清洗机

紧凑便携的设备,用于即时污渍处理。例如:Bissell SpotClean ProHeat。增长最快的细分品类,受宠物主人和汽车美容行业推动。电池供电型号正不断涌现,以实现无绳便利性。

4. 主要玩家

地毯清洗机市场的竞争格局由三类企业原型定义。

Bissell Inc.

是住宅市场的领军者,其战略建立在大众市场零售分销和以宠物为中心的营销之上。公司的“宠物污渍与异味”系列,包括ProHeat 2X Revolution Pet Pro,占据了美国销售的很大份额。Bissell的竞争优势在于其耗材生态系统——专有的清洁配方让用户不断回购——以及它与PetSmart等宠物零售商的合作。

Rug Doctor

相比之下,主要通过租赁模式竞争。其机器遍布北美各地的杂货店、家居装修中心和超市,目标客户是那些想要深度清洁但又不愿一次性投入购买的用户。Rug Doctor的策略是占据“偶尔深度清洁”的场景,其Mighty Pro X3是美国最受欢迎的租赁地毯清洗机。

Kärcher

作为德国工业清洁专家,代表了商业和高端市场。其Puzzi系列抽洗机被专业清洁承包商和酒店连锁广泛使用。Kärcher的优势在于工程可靠性和低水分技术,能缩短干燥时间——这对酒店和办公室来说至关重要,因为它们无法承受停机。公司还通过专门的销售团队直接向B2B买家销售,绕过了零售渠道。第四家玩家

Hoover

在住宅市场的低端价位竞争,其SmartWash系列通过自动化溶液混合和干燥周期来减少用户操作失误。Hoover的策略是简化用户体验,让首次购买者也能轻松使用地毯清洗机。

住宅大众市场领导者

Bissell凭借以宠物为中心的产品线和专有清洁配方生态系统主导美国零售市场,该系统能锁定用户重复购买。其策略是分销密度——在Walmart、Target、Amazon和宠物专卖店均有销售。

租赁优先运营商

Rug Doctor通过杂货店和家居装修店的25,000多个租赁点,占据了“偶尔深度清洁”的场景。其竞争优势在于用户前期成本低,以及机器车队的高利用率。

商业与高端专家

Kärcher在B2B领域竞争,其低水分抽洗机能在30分钟内干燥地毯。Puzzi系列是酒店和医院的标准配置,通过直销团队而非零售渠道销售。

5. 市场趋势

1. 智能集成

支持物联网的地毯清洁机正在兴起,它们具备基于应用的日程安排、自动洗涤剂投放和自清洁循环功能。对于酒店和物业管理领域的B2B买家来说,这正成为一项关键的差异化优势。

2. 无线与紧凑设计

锂离子电池技术的进步,正推动市场对轻便、便携式地毯清洁机的需求。这类设备无需连接电源插座,即可提供商业级清洁效果,深受保洁服务承包商和设施管理人员的青睐。

3. 用水与溶液效率

新型设备配备了闭环水循环系统和浓缩溶液计量功能,能有效降低运营成本和对环境的影响。这已成为企业可持续发展计划及绿色建筑认证的重点关注领域。

4. 多表面通用性

制造商正在设计能够无缝切换的设备,从深层地毯清洁到硬地板清洗,再到布艺消毒,满足商业清洁车队和多单元住宅维护的多样化需求。

6. 区域市场

北美:收入规模最大的市场

2026年美国地毯清洁服务行业估值达69亿美元,同时拉动了零售和租赁需求。地毯普及率高(超过70%的家庭)以及宠物饲养的盛行,催生了对地毯清洁机深厚且持续的需求。

欧洲:偏好蒸汽与无化学清洁

由于欧盟对化学清洁剂的严格规定,德国和英国率先采用蒸汽式地毯清洁机。Kärcher的干式萃取技术在必须符合环保要求的商业场所尤其受欢迎。

亚太地区:增长最快的区域

中国和印度的城市化进程让中产家庭的地毯拥有率不断上升。然而,价格敏感限制了高端机器的普及,这为租赁模式以及本地制造商推出的150美元以下入门级产品创造了机会。

7. 投资前景

到2030年,地毯清洁机市场有两个明确的机遇。首先,将地毯清洁功能集成到多功能地板护理设备中——这种混合型机器能一次性完成吸尘、拖地和抽吸——将模糊吸尘器和地毯清洁机之间的界限,通过将吸尘器用户转化为地毯清洁机买家来扩大市场。其次,在亚太地区推广租赁和订阅模式,该地区地毯拥有量在增长,但前期家电支出受限,这提供了一条高销量、低利润的增长路径。主要风险在于入门级机器的商品化:随着Ecovacs和Roborock等中国制造商以低于150美元的价格进入地毯清洁领域,现有品牌的利润空间将被压缩,迫使它们在耗材和服务合同上竞争,而非硬件。那些未能围绕滤网、清洁液和刷头更换建立经常性收入流的公司,到2028年将面临利润率下滑。

战略考量:

- 机遇:多功能混合型机器:

- 机遇:亚太地区的订阅模式:

- 风险:入门级机器的商品化:

- 风险:化学洗涤剂的监管压力:

延伸阅读:从 Grand View Research 和 Mordor Intelligence 获取更多市场情报。

本文仅供参考,基于截至2026年5月26日的公开行业数据和市场报告。所有市场数据均为估算值,可能与实际结果存在差异。